こんにちは、atabowsです。

現在、atabowsは高リスク資産投資のカテゴリーにて、FXのスワップ運用とFX・CFDのリピート運用を行っています。

2006年にFXを始めてから20年が経ち、試行錯誤の末、2022年から現在のスタイルに落ち着きました。各運用スタイルの投資方針やKPIについては、別の記事で詳しく解説していきます。

というわけで、今回は『26年4月20日~4月24日のFX/CFD運用実績』について報告します。

本稿の目的は以下の通りです。

- 今週の運用実績の振り返り

- 運用実績が運用方針やKPI、月次報告に記載された方針に沿っているかの確認

- 毎週の振り返りの中で運用方針との偏差を確認し、翌週の運用方針へ反映

FX/CFD投資の詳しい投資方針やKPIについては、以下のリンクを参照してください。

それでは、本稿の目次は以下となります。

運用実績(未使用率・運用益)

それでは、今週の運用実績を振り返っていきましょう。

現在、atabowsが行っている取引は以下の通りです。

| 取引区分 | 取引会社 | 備考 |

|---|---|---|

| スワップ系(新興国) | ヒロセ通商 | ・新興国のスワップ狙い ・TRY/JPY、MXN/JPY、ZAR/JPY |

| スワップ系(TRY) | セントラル短資 | ・新興国(TRY/JPY)のスワップ狙い ・裁量取引 |

| リピート系(FX) | 松井証券 | ・主要6通貨 ・リピート取引(自動) |

| リピート系(USD) | GMO外貨の外貨ex | (運用停止中) |

| リピート系(CFD) | GMO外貨の外貨exCFD | ・日本225のCFD ・リピート取引(手動) ・裁量取引 |

それぞれの役割や狙いは異なりますが、全体として「安定したフロー収益+資産の積み上げ」を目指しています。

なお、外貨exにおけるFXおよびCFDの裁量取引については、運用損益が少額のため、集計上はそれぞれ主取引の区分に含めています。裁量取引の運用損益比率が10%程度に達した時点で、集計方法を変更する予定です。

未使用率(KPIの達成状況)

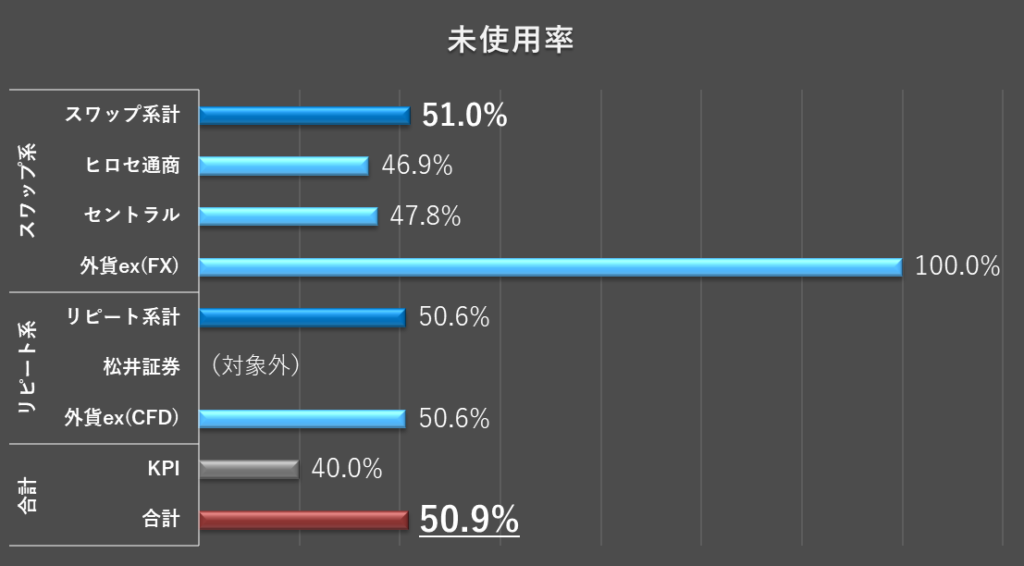

まずは、リスク管理の指標である未使用率(総資産に占める未使用金の割合)を確認します(カッコ内は前週実績)。

- スワップ系:51.0%(50.5%)

- ヒロセ通商:46.9%(46.2%)

- セントラル短資:47.8%(47.3%)

- 外貨ex(FX):100.0%(100.0%)

- リピート系:50.6%(50.1%)

- 松井証券*1:対象外

- 外貨ex(CFD)*2:50.6%(50.1%)

- 合計:50.9%(50.3%)

2026年は未使用率KPIを40%で統一しました。今週もすべての区分でKPIをクリアしています。

*注1:松井証券に関しては、『為替王』さんの『リピートFX資金目安』に基づいた取引を実践するため、未使用率KPIは設定しません。ただし、リピート系および合計金額に対するKPIには、松井証券の取引分も含めた総合評価を実施します。

*注2:外貨ex(CFD)に関しては、資金の一部を使って為替王さんの『日経リピートCFD』に基づいた取引(以下、積極運用)を実践しているため、未使用率KPIは設定していません。その部分を除いた従来通りの取引については、これまで通り未使用率KPIを設定しています。

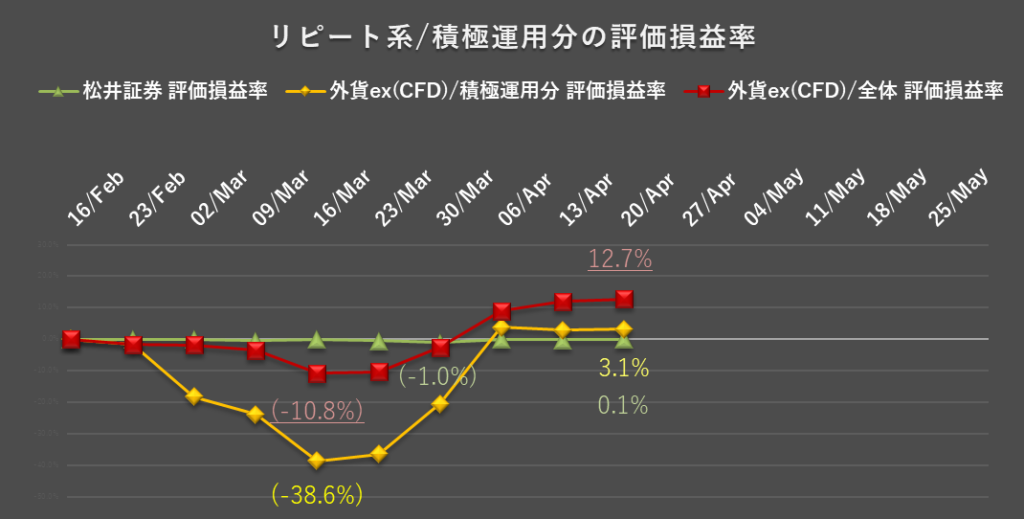

未使用率KPIは指標としませんが、一方で松井証券と外貨ex(CFD)の積極運用部分の取引手法がどれだけの評価損を抱えているかをモニターします。これにより、リスクを回避するとともに、将来的な運用方針の判断材料にします。

外貨ex(CFD)に関しては、投資総額が大きいことから、通常運用をしている部分とあわせた全体に関してもモニタリングを実施します(グラフ内カッコ表記は過去最大率、箇条書きカッコ内は前週実績)。

- 松井証券(投資金額100万円に対して):0.1%(▲1.2%)

- 外貨ex(CFD)

- 積極運用部分(投資金額200万円に対して):3.1%(2.9%)

- 全体(口座残高606万円に対して):12.7%(12.0%)

外貨ex(CFD)の積極運用部分に関して、今週も評価益はプラスで、3.1%(6.3万円)となりました。一方、通常運用部分も合わせた全体での評価損は、安値圏で仕込んでおいた建玉の含み益が加算され、12.7%(77.5万円)となっています。

運用益

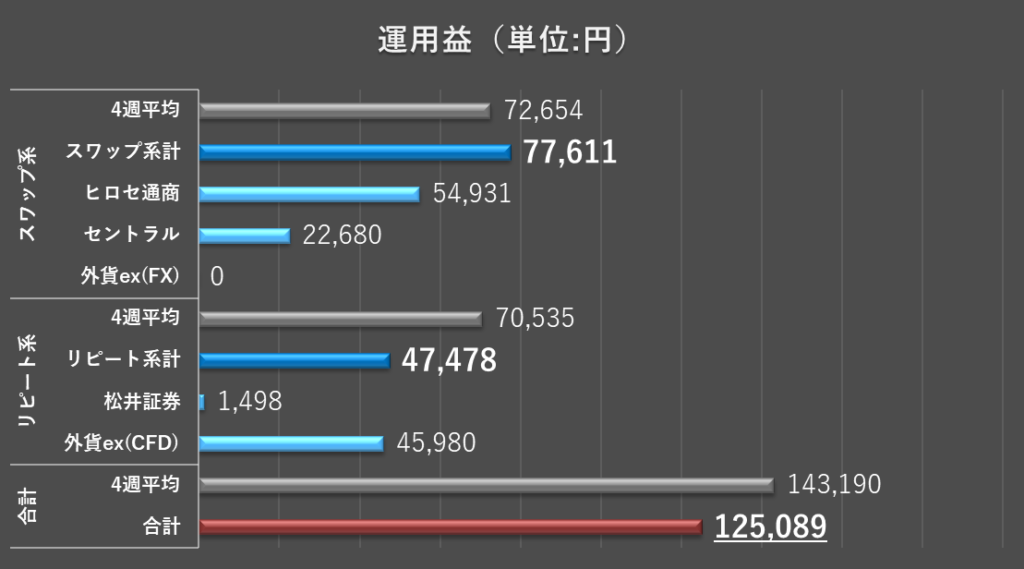

次に、今週の運用益を確認します(カッコ内は前週実績)。

- スワップ系:77,611円(68,580円)

- ヒロセ通商:54,931円(48,063円)

- セントラル短資:22,680円(20,517円)

- リピート系:47,478円(84,600円)

- 松井証券:1,498円(3,758円)

- 外貨ex(CFD):45,980円(80,842円)

- 合計:125,089円(153,180円)

スワップポイントが8日分ついていましたので、その影響もありそうですが、今週の合計運用益は125,089円となりました。。今週も目安レンジ(66,000~99,000円*)を上回る結果となりました。

*注記:運用益合計の目安は総資産に対して月利2.0~3.0%を週ベースに換算した金額

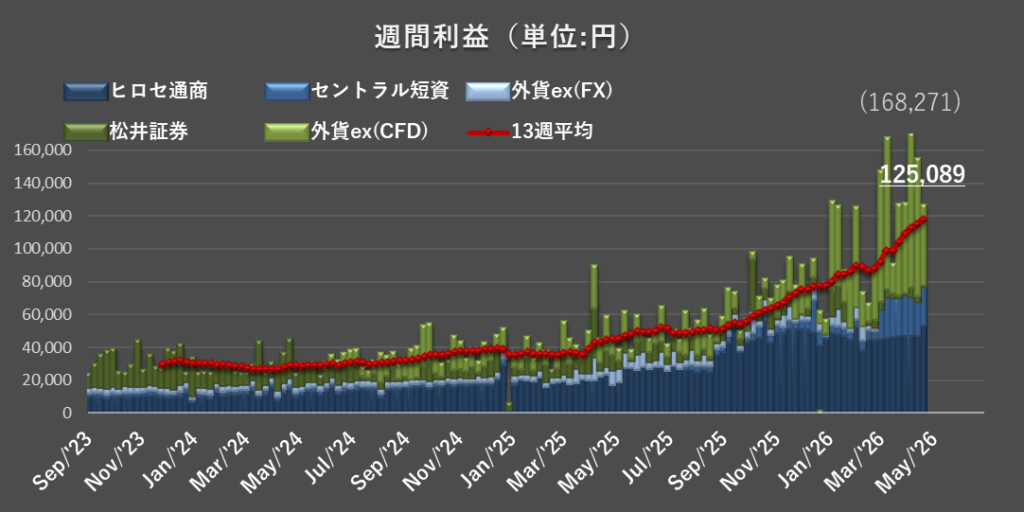

週間利益推移

最後に、週間利益の推移を確認します。各口座の実績を棒グラフ、直近13週の平均を折れ線で示しています(カッコ内は過去最高益)。

短期的には波がありますが、長期的には右肩上がりを目指しているため、平均値の動きにも注目しています。「今週はどうだったか?」だけでなく、「この3ヶ月の流れはどうか?」という視点も大切にしたいところです。

4月のこれまでの累計運用益は545,872円、月利3.9%となりました。今月はまだ4営業日残っていますので、過去最高益更新はほぼ確実な状況です。

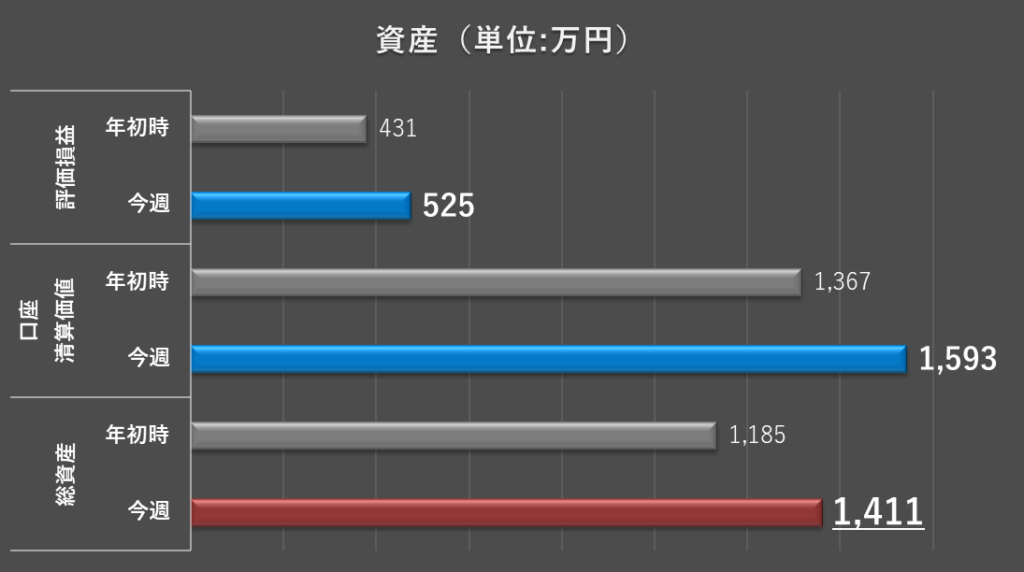

口座資産(評価損益・口座清算価値・総資産)

資産の推移は、週次の利益以上に「運用の安定性」や「積み上げの実感」を得るうえで大切な指標です。ここでは、評価損益・口座清算価値・総資産の3項目を確認していきます(カッコ内は前週実績)。

- 評価損益:525万円(512万円)

- 口座清算価値:1,593万円(1,576万円)

- 総資産:1,411万円(1,399万円)

口座清算価値と総資産の差額(182万円)が為替差益です。評価損益は、この為替差益と未実現スワップポイント(342万円)の合計となります。

総資産が初めて1,400万円を超えました。

為替はコントロールできませんが、スワップは日々着実に積み上がります。短期の値動きに惑わされず、淡々と続ける姿勢を維持していきます。

注記:総資産とは、口座資産と未実現スワップポイント(SWP)の合計を指します。ヒロセ通商とセントラル短資の場合、SWPは毎日口座に反映されるのではなく、ポジションをクローズした場合、もしくはSWP振替を選択した場合にまとめて反映されます。

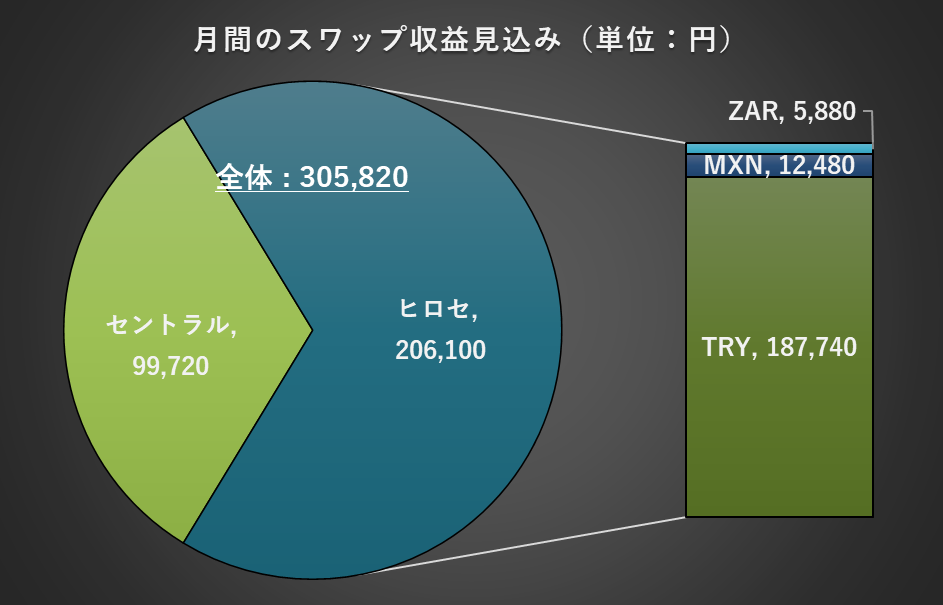

スワップ収益の見通し

スワップ運用は、時間を味方につけて資産をじっくり育てるスタイルです。 現状の運用状況から、月間の見込み収益を確認していきます。

月間スワップ収益の見通し

直近4週間の平均値をもとに算出した、1ヶ月あたりの想定スワップ収益は以下の通りです(カッコ内は前週実績)。

- ヒロセ通商:206,100円(206,100円)

- TRY:187,740円(187,740円)

- MXN:12,480円(12,480円)

- ZAR:5,880円(5,880円)

- セントラル短資:99,720円(99,720円)

- 外貨ex(FX):0円(0円)

- 合計見込み:305,820円(305,820円)

今週はスワップポイントが8日分ついていましたが、7日分に換算すると、月間スワップ収益の見込みは約30.6万円です。引き続き、取引方針を守りながら月収40万円を目指します。

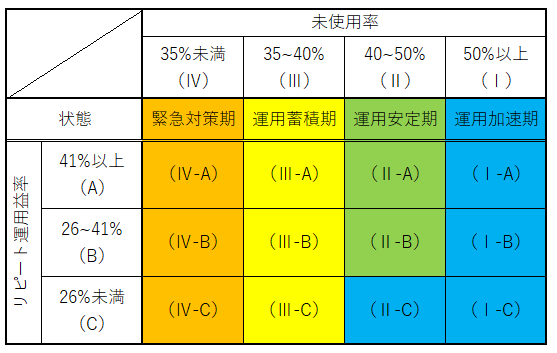

運用状態

最後に、現在の運用状態を確認します。 詳細は『2026年上半期(1~6月)の運用方針』に譲りますが、現状の判定は以下の通りです(カッコ内は前週実績)。

- 未使用率:判定:Ⅰ(Ⅰ)

- スワップ系計:51.0%(50.5%)

- リピート系計:50.6%(50.1%)

- 合計:50.9%(50.3%)

- リピート系運用率:判定:A(A)

- 直近3ヶ月間:45.0%(45.7%)

- 今月(参考):50.4%(54.1%)

- 以上より、今週の運用状態は「運用加速期(Ⅰ-A)」と判定(Ⅰ-A)

未使用率は安定しており、リピート系運用益率も引き続きKPI(26%)を超えています。

まとめ

今週の総括および翌週の方針です。

運用方針については、『2026年上半期(1~6月)の運用方針』を参照してください。

今週の総括

- 運用状態:運用加速期(Ⅰ -A)

- 未使用率:全区分でKPIクリア

- スワップ系:51.0%

- リピート系:50.6%

- 合計:50.9%

- 運用益:目安のレンジを上回った

- スワップ系:77,611円

- リピート系:47,478円

- 合計:125,089円

- 4月の累計運用益(月利):545,872円(3.9%)

- 口座資産

- 評価損益:525万円

- 口座清算価値:1,593万円

- 総資産:1,411万円

- 月間のスワップ収益見込み:305,820円

翌週の方針

- 「リスク対策」継続実施中!!

- スワップ系

- ヒロセ通商:運用方針のとおり

- セントラル短資:運用方針のとおり

- リピート系

- 松井証券:運用方針のとおり(積極運用実施中!)

- 外貨ex(CFD):運用方針のとおり(積極運用実施中!)

おまけ(リピート系(FX)/ バックテストに基づくリスク検証)

atabowsは、FX/CFDによる取引を長期資産運用の一環として行っています。そのためには、

- 持続可能であること(とにかく退場にならないこと)

- 再現性があること(安定してフロー収入が得られること)

- 充実した取引ができていること(ワクワクする取引手法であること)

がとても重要になってきます。

そこで、ここでは様々な切り口で、運用方針の見直しにつながるような検証していきたいと思います。

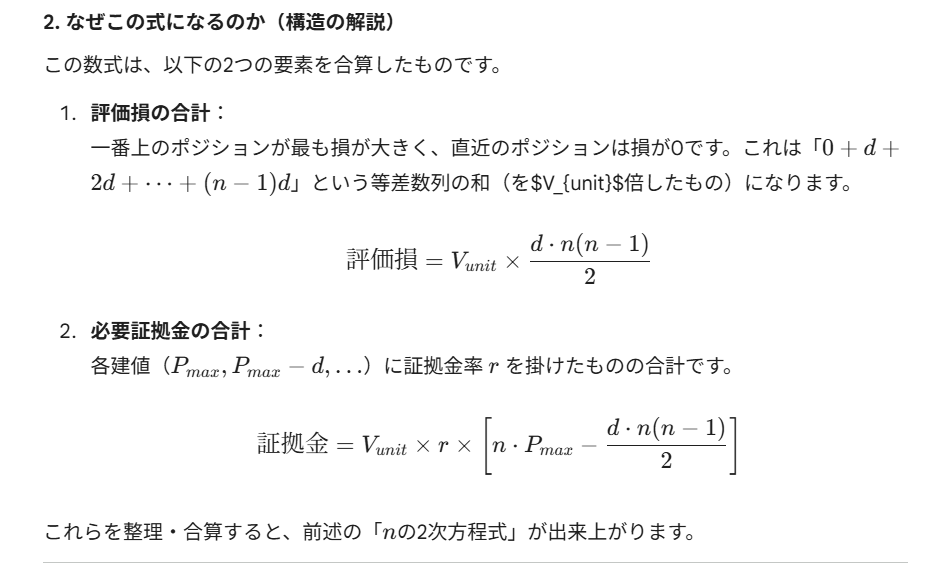

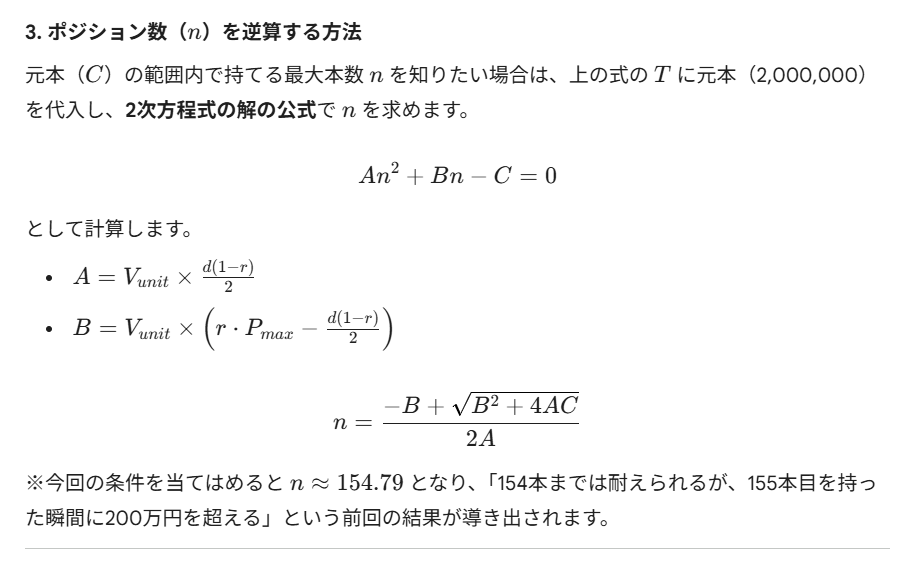

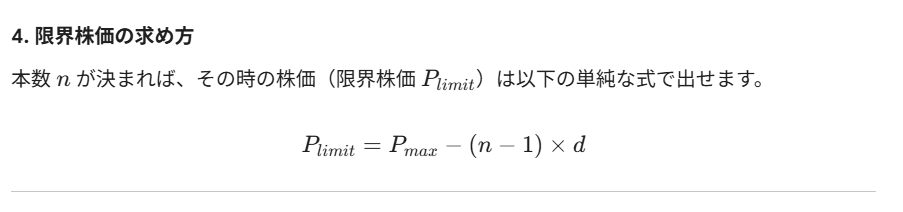

「前回」はリピート運用の急所である評価損の「2乗の法則」について整理しましたが、今週および来週は、その理論を過去の相場に当てはめ、事実を浮き彫りにしていきたいと思います。

というわけで、今回のお題は『リピート系(FX)/ バックテストに基づくリスク検証』です。

過去の検証内容は、こちらの巻末に一覧があります。

背 景

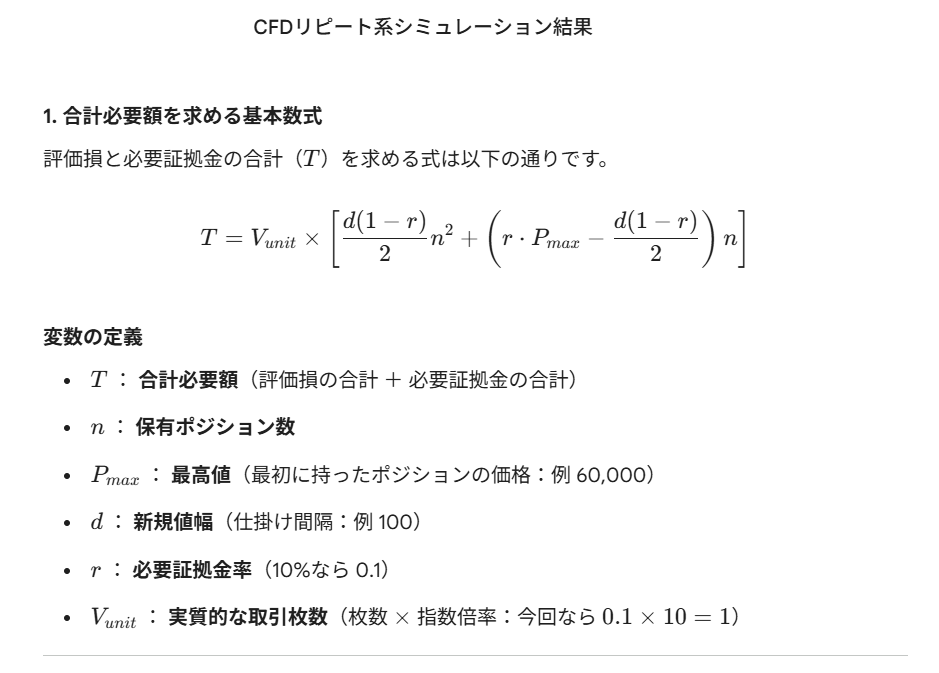

前回導き出した、リピート系(FX)において元本100万円で「耐えられる限界値:約20円」という数字。一見すると余裕があるようにも思えますが、実際の相場変動と照らし合わせた時、その認識が「過信」に変わるリスクがあります 。そこで、2015年1月から2026年4月までのヒストリカルデータを使用し、以下の条件で「純粋な損益推移」を可視化しました。

検証条件

- 対象通貨ペア:主要6通貨(USD/JPY, EUR/JPY, AUD/JPY, CAD/JPY, GBP/JPY, NZD/JPY)

- 使用データ:2020年1月〜2026年3月の日足データ

- 1注文あたりの取引数量:100通貨

- 新規/決済値幅:0.2円 / 1.0円

- 元本:100万円(参考値。必要金額が元本を上回っても取引は継続)

- 必要証拠金:各建玉に対し最安値 × 4%で算出

- 除外事項:スワップポイントおよび確定利益による元本の積み上げは考慮しない(リスクの事実認識に特化するため)

思 惑

今回の検証における意図(思惑)は、以下の通りです。

- 「2乗の法則」から導き出した耐用限界(20.4円)と、実相場のリスク乖離を確認する

- 合計元本100万円に対し、6通貨ペアを同時運用した際の真のデッドラインを特定する

検証結果①:各年の最大リスク

実勢レートに基づき、6通貨ペアを同時に運用した場合の、各年の最大リスク(必要証拠金+評価損)の推移は以下の通りです。

| 年 | 発生日 | 最大リスク合計 | 合計損失率 | 合計建玉数 |

|---|---|---|---|---|

| 2020年 | 3月19日 | 402,114円 | 40.2% | 383本 |

| 2021年 | 12月3日 | 81,541円 | 8.2% | 116本 |

| 2022年 | 12月20日 | 398,542円 | 39.9% | 362本 |

| 2023年 | 12月7日 | 621,710円 | 62.2% | 481本 |

| 2024年 | 9月16日 | 997,026円 | 99.7% | 627本 |

| 2025年 | 12月25日 | 666,586円 | 66.7% | 480本 |

| 2026年 | 3月31日 | 248,475円 | 24.8% | 217本 |

検証期間中、最も資金が圧迫されたのは 2024年9月16日 でした。合計リスク額は 997,026円、損失率は 99.7% となり、100万円の元本に対して残りわずか3,000円弱という、極限状態であったことが判明しました。スワップポイントおよび確定利益による元本の積み上げは考慮していませんので、実態としては運用は続けられたと思いますが、先のことは分かりませんので、何らかの対策を打っていたでしょうね。

この2024年9月16日の状況について、検証を続けます。

検証結果②:2024年9月16日の状況

リスク合計額が 997,026円 を記録し、破綻ラインまで残りわずか3,000円弱に迫った瞬間のスナップショットです。

| 通貨ペア | 評価損額 | 必要証拠金 | リスク合計 | 下落幅 (高低差) | 建玉数 |

|---|---|---|---|---|---|

| USD/JPY | ▲126,560円 | 63,054円 | 189,614円 | 22.4円 | 113本 |

| EUR/JPY | ▲109,200円 | 64,344円 | 173,544円 | 20.9円 | 105本 |

| AUD/JPY | ▲93,120円 | 34,959円 | 128,079円 | 19.2円 | 97本 |

| CAD/JPY | ▲73,100円 | 34,882円 | 107,982円 | 17.0円 | 86本 |

| GBP/JPY | ▲197,400円 | 100,787円 | 298,187円 | 28.0円 | 141本 |

| NZD/JPY | ▲71,400円 | 28,220円 | 99,620円 | 16.8円 | 85本 |

| 合計 | ▲670,780円 | 326,246円 | 997,026円 | 627本 |

前回の試算では、元本16.6万円(100万円÷6)で耐えられる最大値差は約20円でした。しかし、この期間のポンド円は 28.0円 という理論値を大幅に超える下落を記録しました。USD/JPYやEUR/JPYも20円を超える値差が発生しています。単独運用であればこの時点で破綻していましたが、他の通貨ペア(加ドルやNZドル等)が20円以内の下落に留まり、資金を「融通」し合ったことで、ポートフォリオ全体として辛うじて踏みとどまったことが分かります。

まとめ

今回の検証を通じて得た、現時点でのまとめは以下となります。

元本100万円でこの6通貨同時運用を行う場合、各通貨が一律で最高値から下落した際に耐えられる限界は 「約20円」 です。しかし、現実の相場では特定の通貨が単独でこの限界を軽々と突破し、全体の維持率を急悪化させる場面が何度も訪れています。

昨今のボラティリティを考えれば、20円という距離は決して「絶対安全」と言える数字ではありません。今回は取引方針の変更までは示しませんが、この限界値を常に念頭に置き、今の自分の設定が相場のどの位置にいるのかを冷静に把握し続けたいと思います。暫定的には「下落幅15円」を警戒ラインとし、しばらくこれで運用してみて、腹落ちできた段階で次なるステップを検討していきたいと思います 。

##先週の内容を再掲載##

(限界値算出の根拠byGemini)

*1:FXの計算:n=103本、d=0.2円により、限界値への値幅は20.4円

投資は自己責任でお願いします。