こんにちは、atabowsです。

現在、atabowsは高リスク資産投資のカテゴリーにて、FXのスワップ運用とFX・CFDのリピート運用を行っています。

2006年にFXを始めてから20年が経ち、試行錯誤の末、2022年から現在のスタイルに落ち着きました。各運用スタイルの投資方針やKPIについては、別の記事で詳しく解説していきます。

というわけで、今回は『26年4月13日~4月17日のFX/CFD運用実績』について報告します。

本稿の目的は以下の通りです。

- 今週の運用実績の振り返り

- 運用実績が運用方針やKPI、月次報告に記載された方針に沿っているかの確認

- 毎週の振り返りの中で運用方針との偏差を確認し、翌週の運用方針へ反映

FX/CFD投資の詳しい投資方針やKPIについては、以下のリンクを参照してください。

それでは、本稿の目次は以下となります。

運用実績(未使用率・運用益)

それでは、今週の運用実績を振り返っていきましょう。

現在、atabowsが行っている取引は以下の通りです。

| 取引区分 | 取引会社 | 備考 |

|---|---|---|

| スワップ系(新興国) | ヒロセ通商 | ・新興国のスワップ狙い ・TRY/JPY、MXN/JPY、ZAR/JPY |

| スワップ系(TRY) | セントラル短資 | ・新興国(TRY/JPY)のスワップ狙い ・裁量取引 |

| リピート系(FX) | 松井証券 | ・主要6通貨 ・リピート取引(自動) |

| リピート系(USD) | GMO外貨の外貨ex | (運用停止中) |

| リピート系(CFD) | GMO外貨の外貨exCFD | ・日本225のCFD ・リピート取引(手動) ・裁量取引 |

それぞれの役割や狙いは異なりますが、全体として「安定したフロー収益+資産の積み上げ」を目指しています。

なお、外貨exにおけるFXおよびCFDの裁量取引については、運用損益が少額のため、集計上はそれぞれ主取引の区分に含めています。裁量取引の運用損益比率が10%程度に達した時点で、集計方法を変更する予定です。

未使用率(KPIの達成状況)

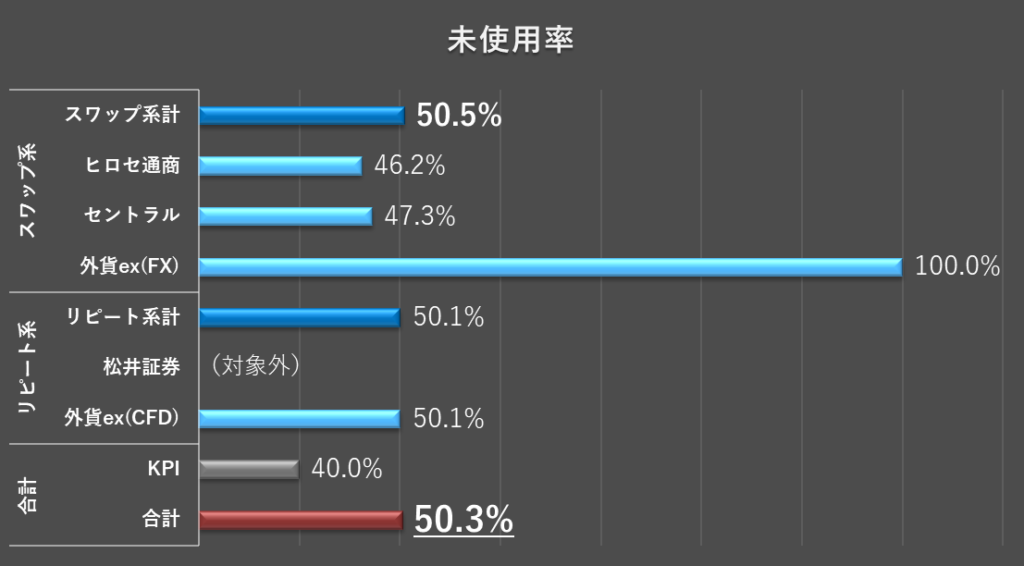

まずは、リスク管理の指標である未使用率(総資産に占める未使用金の割合)を確認します(カッコ内は前週実績)。

- スワップ系:50.5%(50.0%)

- ヒロセ通商:46.2%(45.6%)

- セントラル短資:47.3%(46.8%)

- 外貨ex(FX):100.0%(100.0%)

- リピート系:50.1%(50.4%)

- 松井証券*1:対象外

- 外貨ex(CFD)*2:50.1%(50.4%)

- 合計:50.3%(50.1%)

2026年は未使用率KPIを40%で統一しました。今週もすべての区分でKPIをクリアしています。

*注1:松井証券に関しては、『為替王』さんの『リピートFX資金目安』に基づいた取引を実践するため、未使用率KPIは設定しません。ただし、リピート系および合計金額に対するKPIには、松井証券の取引分も含めた総合評価を実施します。

*注2:外貨ex(CFD)に関しては、資金の一部を使って為替王さんの『日経リピートCFD』に基づいた取引(以下、積極運用)を実践しているため、未使用率KPIは設定していません。その部分を除いた従来通りの取引については、これまで通り未使用率KPIを設定しています。

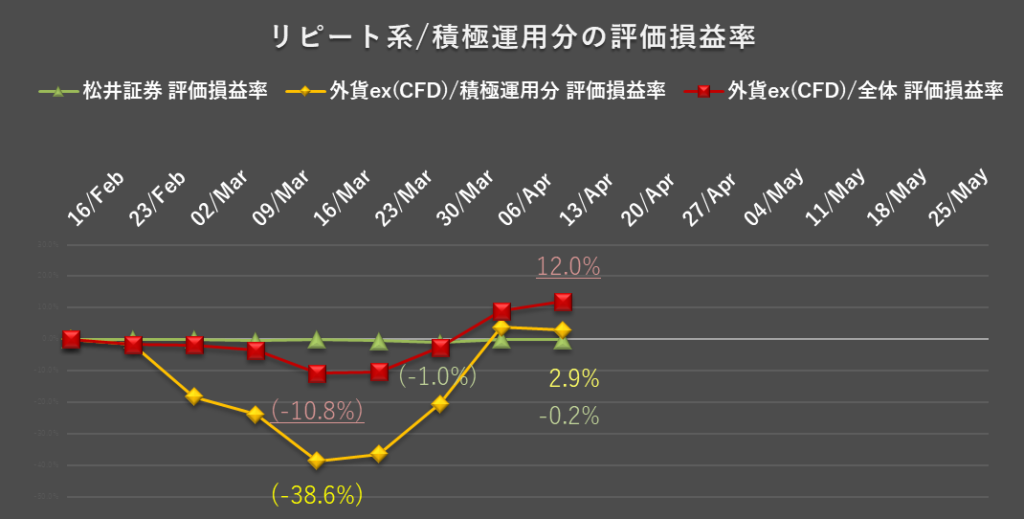

未使用率KPIは指標としませんが、一方で松井証券と外貨ex(CFD)の積極運用部分の取引手法がどれだけの評価損を抱えているかをモニターします。これにより、リスクを回避するとともに、将来的な運用方針の判断材料にします。

外貨ex(CFD)に関しては、投資総額が大きいことから、通常運用をしている部分とあわせた全体に関してもモニタリングを実施します(グラフ内カッコ表記は過去最大率、箇条書きカッコ内は前週実績)。

- 松井証券(投資金額100万円に対して):▲1.2%(0.0%)

- 外貨ex(CFD)

- 積極運用部分(投資金額200万円に対して):2.9%(3.9%)

- 全体(口座残高606万円に対して):12.0%(8.9%)

外貨ex(CFD)の積極運用部分に関して、今週も評価益はプラスで、2.9%(5.8万円)となりました。一方、通常運用部分も合わせた全体での評価損は、安値圏で仕込んでおいた建玉の含み益が加算され、12.0%(72.9万円)となっています。

慣れるまでは勇気がいりますが、取引方式や銘柄を問わず、暴落時の安値圏で仕込みを行えば、のちにお宝ポジションへと育ちます。

運用益

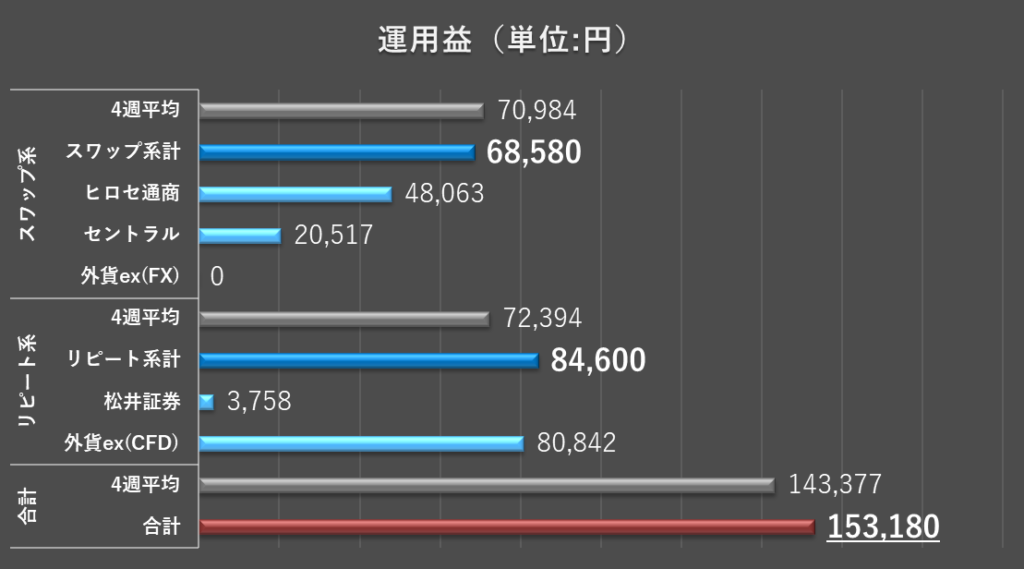

次に、今週の運用益を確認します(カッコ内は前週実績)。

- スワップ系:68,580円(71,425円)

- ヒロセ通商:48,063円(48,315円)

- セントラル短資:20,517円(23,110円)

- リピート系:84,600円(96,846円)

- 松井証券:3,758円(6,095円)

- 外貨ex(CFD):80,842円(90,751円)

- 合計:153,180円(168,271円)

今週の合計運用益は、153,180円となりました。過去3番目の高収益です。今週も目安レンジ(65,000~98,000円*)を大きく上回る結果となりました。

*注記:運用益合計の目安は総資産に対して月利2.0~3.0%を週ベースに換算した金額

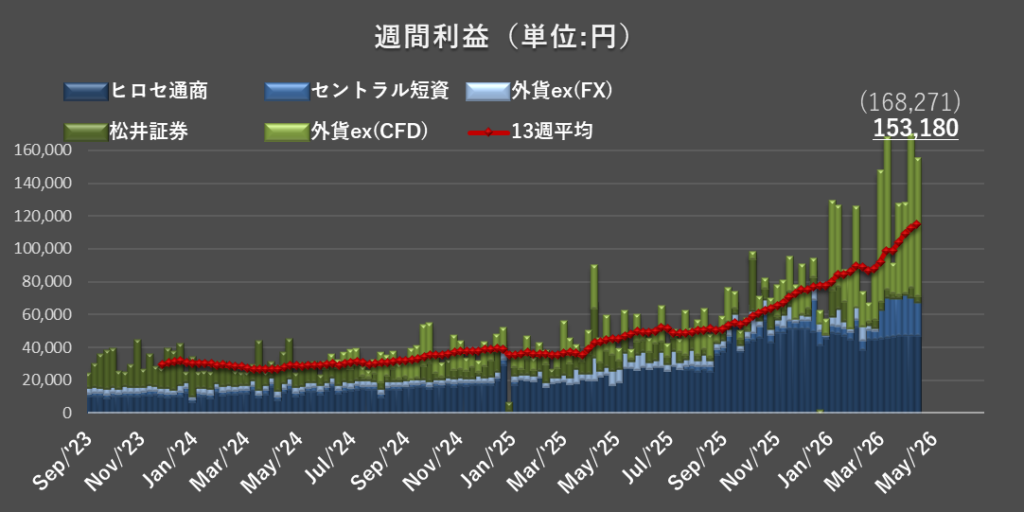

週間利益推移

最後に、週間利益の推移を確認します。各口座の実績を棒グラフ、直近13週の平均は折れ線で示しています(カッコ内は過去最高益)。

短期的には波がありますが、長期的には右肩上がりを目指しているため、平均値の動きにも注目しています。「今週はどうだったか?」だけでなく、「この3ヶ月の流れはどうか?」という視点も大切にしたいところです。

4月のこれまでの累計運用益は420,783円、月利3.0%となりました。月収も過去最高益更新が期待できそうです。

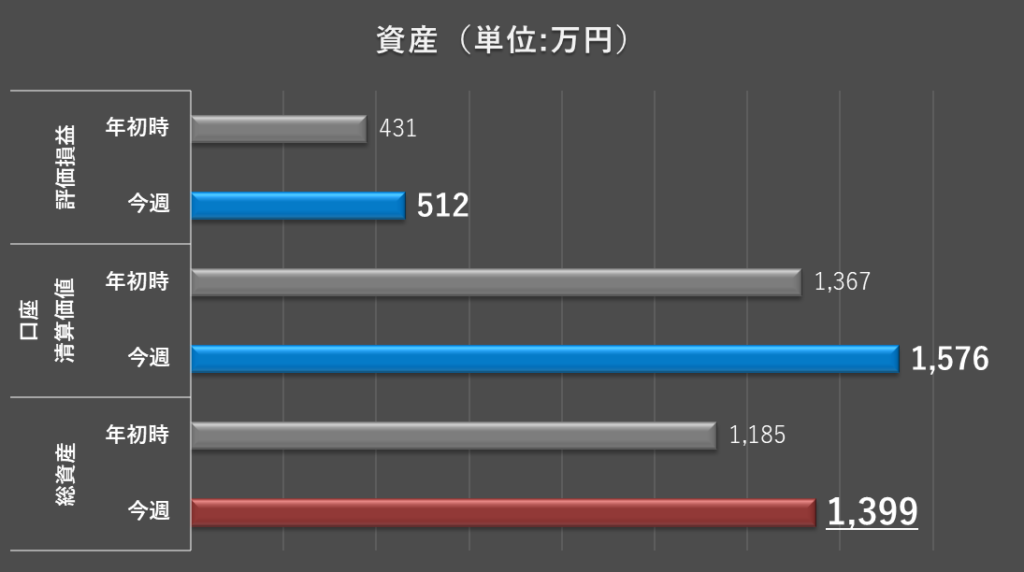

口座資産(評価損益・口座清算価値・総資産)

資産の推移は、週次の利益以上に「運用の安定性」や「積み上げの実感」を得るうえで大切な指標です。ここでは、評価損益・口座清算価値・総資産の3項目を確認していきます(カッコ内は前週実績)。

- 評価損益:512万円(500万円)

- 口座清算価値:1,576万円(1,555万円)

- 総資産:1,399万円(1,383万円)

口座清算価値と総資産の差額(178万円)が為替差益です。評価損益は、この為替差益と未実現スワップポイント(334万円)の合計となります。

為替はコントロールできませんが、スワップは日々着実に積み上がります。短期の値動きに惑わされず、淡々と続ける姿勢を維持していきます。

今週も、評価損益、口座清算価値、総資産のすべてにおいて、過去最高額更新となりました。この結果に慢心することなく、取引方針に則り冷静に取引していきたいと思います。

注記:総資産とは、口座資産と未実現スワップポイント(SWP)の合計を指します。ヒロセ通商とセントラル短資の場合、SWPは毎日口座に反映されるのではなく、ポジションをクローズした場合、もしくはSWP振替を選択した場合にまとめて反映されます。

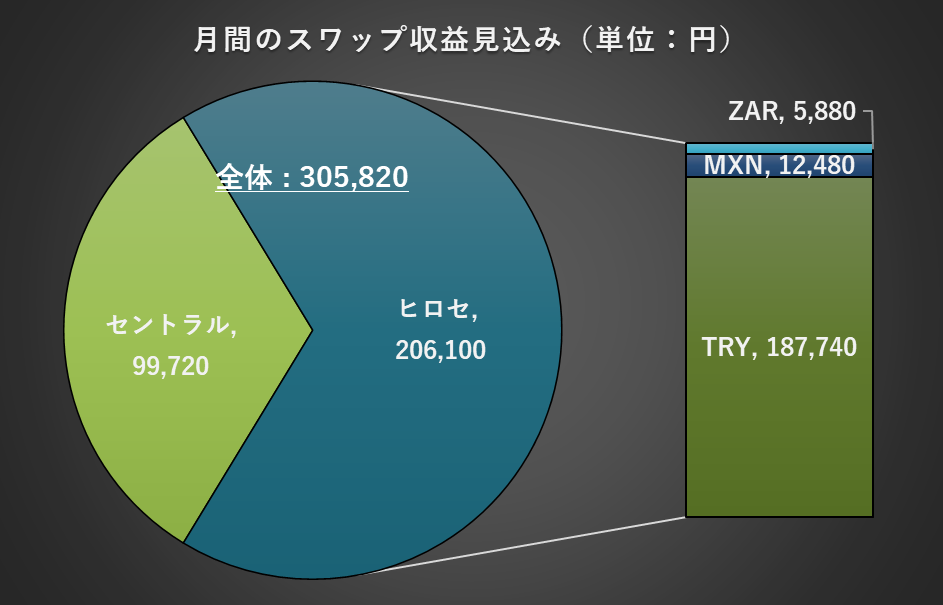

スワップ収益の見通し

スワップ運用は、時間を味方につけて資産をじっくり育てるスタイルです。 現状の運用状況から、月間の見込み収益を確認していきます。

月間スワップ収益の見通し

直近4週間の平均値をもとに算出した、1ヶ月あたりの想定スワップ収益は以下の通りです(カッコ内は前週実績)。

- ヒロセ通商:206,100円(206,100円)

- TRY:187,740円(187,740円)

- MXN:12,480円(12,480円)

- ZAR:5,880円(5,880円)

- セントラル短資:99,720円(104,850円)

- 外貨ex(FX):0円(0円)

- 合計見込み:305,820円(310,950円)

月間スワップ収益の見込みは約30.6万円です。『セントラル短資』のキャンペーン期間が終わったようで、先週より若干スワップポイントが減少しています。引き続き、取引方針を守りながら月収40万円を目指します。

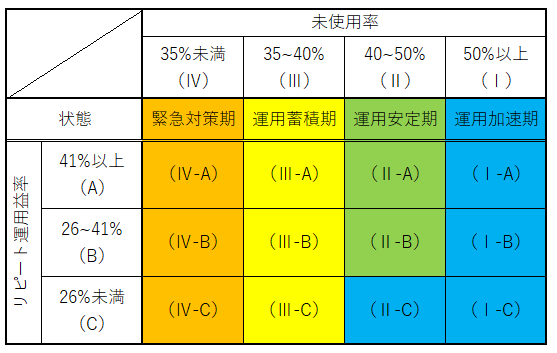

運用状態

最後に、現在の運用状態を確認します。 詳細は『2026年上半期(1~6月)の運用方針』に譲りますが、現状の判定は以下の通りです(カッコ内は前週実績)。

- 未使用率:(判定:Ⅰ)(前週判定:Ⅰ)

- スワップ系計:50.5%(50.0%)

- リピート系計:50.1%(50.4%)

- 合計:50.3%(50.1%)

- リピート系運用率:(判定:A)(前週判定:A)

- 直近3ヶ月間:45.7%(44.5%)

- 今月(参考):54.1%(53.4%)

- 以上より、今週の運用状態は「運用加速期(Ⅰ-A)」と判定(前週判定:Ⅰ-A)

未使用率は安定しており、リピート系運用益率も引き続きKPI(26%)を超えています。

まとめ

今週の総括および翌週の方針です。

運用方針については、『2026年上半期(1~6月)の運用方針』を参照してください。

今週の総括

- 運用状態:運用加速期(Ⅰ -A)

- 未使用率:全区分でKPIクリア

- スワップ系:50.5%

- リピート系:50.1%

- 合計:50.3%

- 運用益:目安のレンジを上回った

- スワップ系:68,580円

- リピート系:84,600円

- 合計:153,180円

- 4月の累計運用益(月利):420,783円(3.0%)

- 口座資産

- 評価損益:512万円

- 口座清算価値:1,576万円

- 総資産:1,399万円

- 月間のスワップ収益見込み:305,820円

翌週の方針

- 「リスク対策」継続実施中!!

- スワップ系

- ヒロセ通商:運用方針のとおり

- セントラル短資:運用方針のとおり

- リピート系

- 松井証券:運用方針のとおり(積極運用実施中!)

- 外貨ex(CFD):運用方針のとおり(積極運用実施中!)

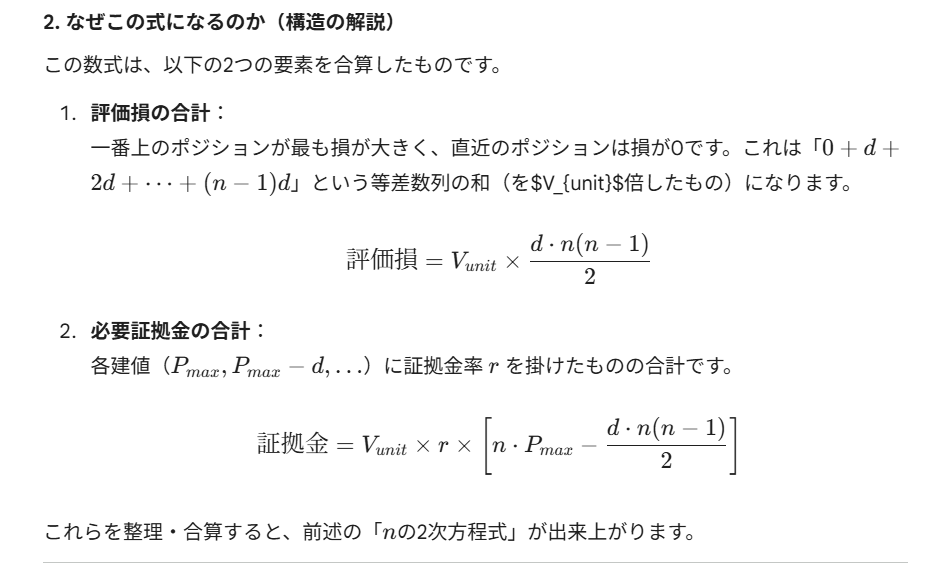

おまけ(リピート系取引 / 評価損「2乗の法則」の検証)

atabowsは、FX/CFDによる取引を長期資産運用の一環として行っています。そのためには、

- 持続可能であること(とにかく退場にならないこと)

- 再現性があること(安定してフロー収入が得られること)

- 充実した取引ができていること(ワクワクする取引手法であること)

がとても重要になってきます。

そこで、ここでは様々な切り口で、運用方針の見直しにつながるような検証していきたいと思います。

というわけで、今回のお題は『リピート系取引 / 評価損「2乗の法則」の検証』としたいと思います。

過去の検証内容は、こちらの巻末に一覧があります。

背 景

リピート系FXにおいて、もっとも恐ろしいのは予期せぬ急落です。歴史的な高値圏で運用を続ける中、ひとたび強い円高局面に入った際、含み損がどのように膨らむのか。これまで「なんとなく」で済ませていたリスクの正体を、数学的な視点から解き明かしておく必要があります。裁量的な判断を「直感」から「根拠」へと変えるための第一歩です。

思 惑

今回の検証におけるatabowsの意図(思惑)は、以下の通りです。

- 下落幅に対して含み損が「加速」するメカニズムを腹落ちさせる

- 直感と実際の計算値の乖離を埋める

- 「想定内」のレンジが崩れた際の破壊力を正確に把握する これらを理解し、納得感のある運用を継続することが鍵となります。

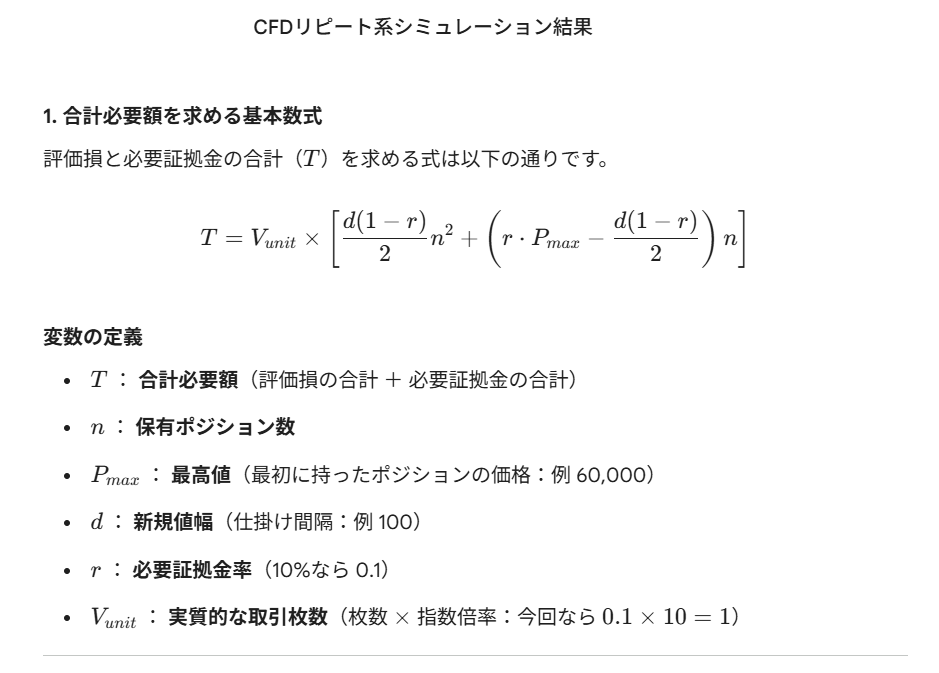

検証内容:なぜ「2乗」で増えるのか

リピート系FXの評価損は、単純な比例ではなく下落幅の2乗に比例して増加します。

通常の1ポジションであれば、下落が2倍になれば損失も2倍(長方形の面積)ですが、リピート系は「価格が下がるほどポジション数も増える」ため、損失の推移は「直角三角形の面積」となります。

ポジション数自体も下落幅に比例するため、結果として「下落幅の2乗」が効いてくるのです。

数値例で見るとその恐怖が際立ちます(100通貨・0.2円幅設定の場合)。

- 1円下落時:含み損 250円

- 2円下落時:含み損 1,000円(下落2倍 ⇒ 損4倍)

- 10円下落時:含み損 25,000円(下落10倍 ⇒ 損100倍)

このように、下落が深くなるほど損失の増え方は「垂直」に近くなっていきます。

まとめ

今回は、リピート運用の急所である「2乗の法則」を数理的に整理しました。

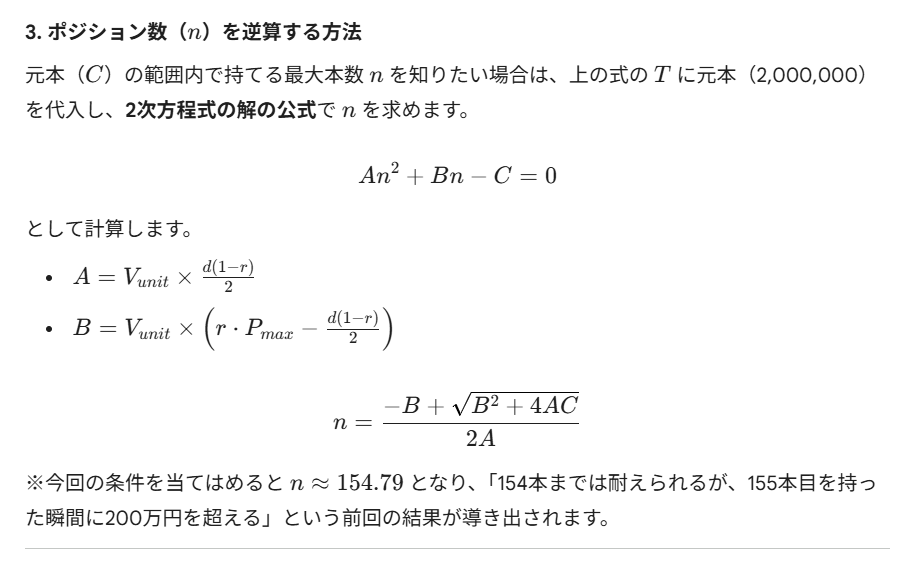

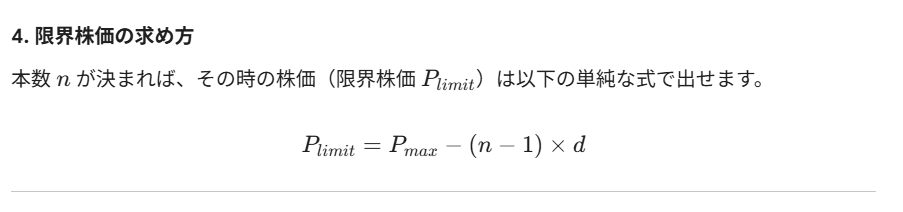

FXのケースで、「元本100万円・6通貨・100通貨単位・0.2円幅」を運用する場合、この数式に基づくと、各通貨一律で下落した際に耐えられる限界は最高値から「約20円*1」となります。

同様にCFDのケースで、「元本200万円・0.1枚単位・100円幅」を運用する場合、限界は最高値から「約15,000円*2」となります。

数字にすると余裕があるように見えますが、証拠金やボラティリティを考えれば、決して過信できる距離ではありません。しばらくこれで運用してみて、腹落ちできた段階で方針に反映させたいと思います。 次回は、この理論を過去の暴落データに当てはめ、より過酷な「現実」を直視してみたいと思います。

(限界値算出の根拠byGemini)

*1:FXの計算:n=103本、d=0.2円により、限界値への値幅は20.4円

*2:CFDの計算:n=154本、d=100円により、限界値への値幅は153,00円

投資は自己責任でお願いします。