こんにちは、atabowsです。

現在、atabowsは高リスク資産投資のカテゴリーにて、FXのスワップ運用とFX・CFDのリピート運用を行っています。

2006年にFXを始めてから20年が経ち、試行錯誤の末、2022年から現在のスタイルに落ち着きました。各運用スタイルの投資方針やKPIについては、別のブログで詳しく解説していきます。

本ブログのメインパートであるFXは、趣味と実用を兼ねての運用となりますが、これ以上労働による収入から資金を投入する予定はありません。労働収入から確保した資金は、全て老後の生活資金およびサイドFIREやバリスタFIREといったナントカFIRE(atabowsはxFIREと呼んでいます)用の投資に充てていきます。

そこで当ブログでは、以下3本立てで毎月の運用実績を分析していきたいと思います。

というわけで、今回は『全体資産における26年6月の運用実績』について報告します。

本稿の目的は以下の通りです。

- 今月の取引の振り返り

- 運用実績を確認し、リバランス要否の確認

- リバランスを実施した場合、ルール通りに行われたか記録を残す

関連する記事に関しては、以下のリンクを参照してください。

それでは、本稿の目次は以下となります。

運用方針の確認

まず運用方針のおさらいとして、ポートフォリオおよびバランスの手法について確認しておきます。詳しくは『投資全般におけるリバランスの方針』をご確認ください。

ポートフォリオの定義と目標

- 安全資産:現金、定期預金、10年変動金利型国債など、元本保証型の資産

- リスク資産:インデックス投資信託などの「低リスク資産」と、FX・CFD・暗号資産などの「高リスク資産」

- 現在の目標:『バケツ戦略』をベースにリスク資産比率50〜60%(想定60%程度)を基準として運用

リバランスの手法

- 拡大積み立てによる修正:毎月末の終値が直近高値から30%以上下落した暴落時に発動。「NISAの成長投資枠」で『eMAXIS Slim 全世界株式(オール・カントリー)』を月1回・10万円分追加購入する仕組み※1

- リバランスによる修正:毎年5月末と11月末に比率を判定。リスク資産比率が50%未満または60%を超えた場合、翌月に「ノーセルリバランス(投資配分の調整)」を優先して実施

注)※1:追加購入金額は、その時の実態に応じて臨機応変に変更する

運用実績(資産推移、ポートフォリオ比率)

それでは、今月の運用実績を見ていきましょう。

FXの運用実績については、具体的な金額ベースで報告していますが、資産全体はプライバシーの観点から指数での報告とします。数値の推移から、運用の方向性は十分ご確認いただけるはずです。

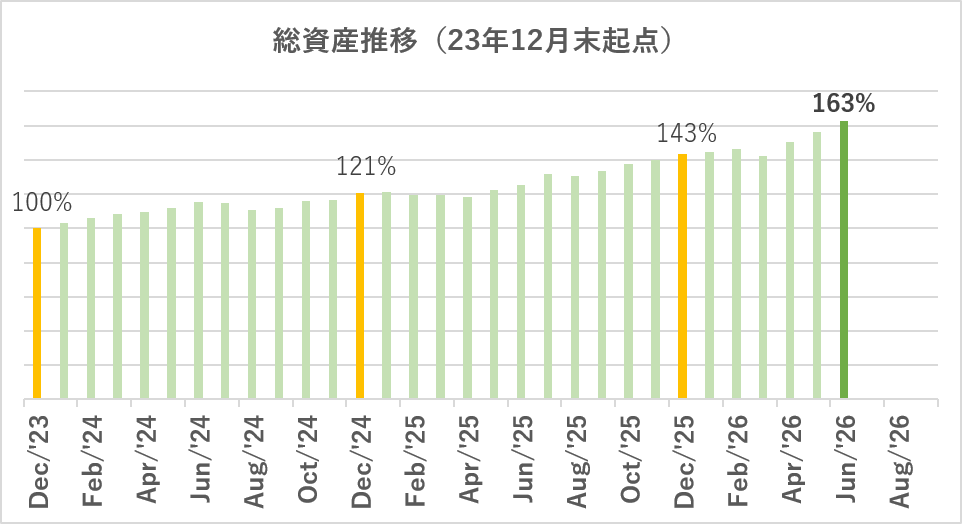

総資産推移

まずは、総資産の推移です。2023年12月末の総資産(安全資産+リスク資産)を起点(100%)とした資産推移および今月の資産は以下の通りとなります(カッコ内は前月実績)。

- 総資産:163%(156%)

起点時と比べて、総資産は約1.6倍に成長しています。

ただし、推移を見ると24年夏〜秋にかけての「トランプ関税ショック」に伴う市場の冷え込みや、26年3月頃の「イランを巡る緊迫した中東の政情不安(イラン戦争リスク)」による高リスク資産の一時的なドローダウンなど、毎年一時的に資産が減少した月があります。

しかし、これらの一時的な下落局面を市場から退場せずに乗り越えてきたからこそ、全体としては綺麗に右肩上がりのトレンドを描くことができています。

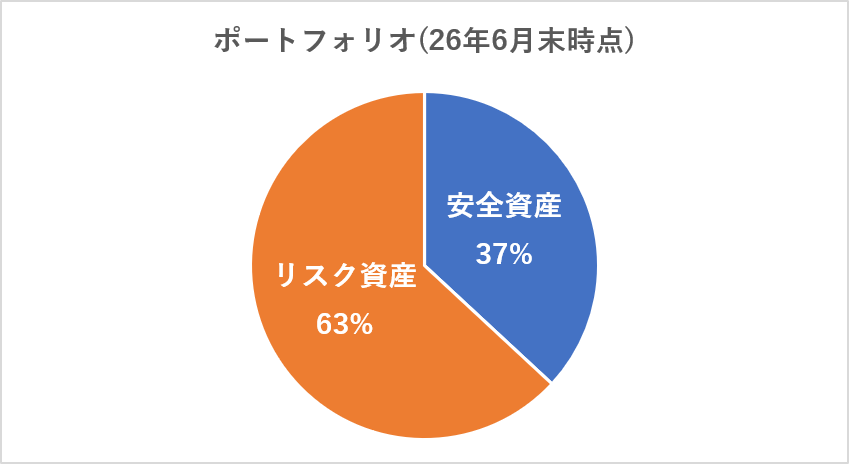

ポートフォリオ比率

次に、ポートフォリオの比率を確認します(カッコ内は前月実績)。

- リスク資産:63%(63%)

- 安全資産:37%(37%)

今月末時点のリスク資産と安全資産の比率は「63%:37%」です。リスク資産比率が目安を超えてきましたが、xFIREに向けて最後の資産拡大フェーズと捉え、もう少し様子を見ます。

リバランス

一方、暴落時におけるリバランスの目安も確認をしておきましょう。ベンチマークは『オルカン』を使用しています。

| 直近高値(A) (’26/6/22) | ’26/6終値(B) | (B)/(A) |

|---|---|---|

| 38,306 | 38,017 | 99.2% |

月末の終値が、直近高値に対して99.2%という結果でしたので、運用方針に基づき、来月は拡大積み立ては発動しません。

また、前述のとおりリスク資産の比率は目安を超えていますが、今月はリバランスは実施しません。

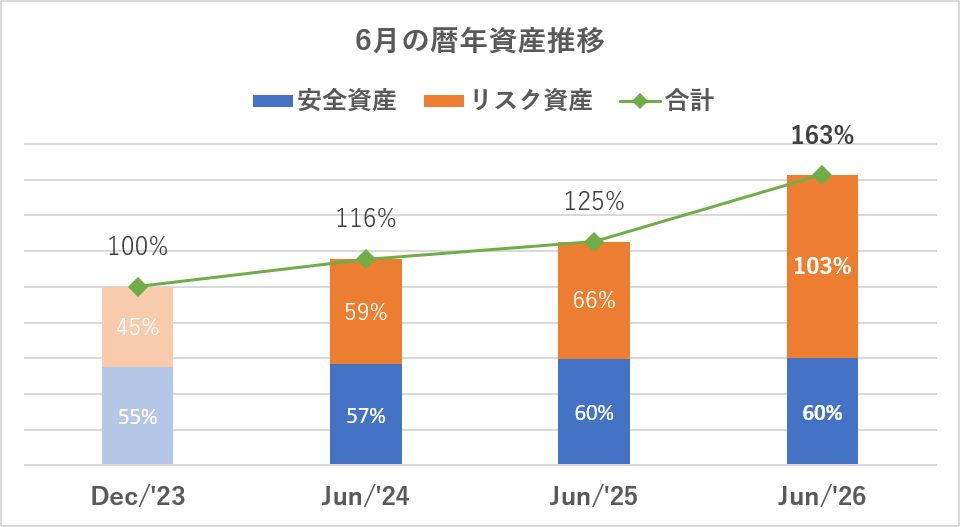

ポートフォリオ暦年推移

最後に、安全資産とリスク資産が暦年でどう変化していったのか、過去2年の同月と比較してみます。総資産推移と同じく、23年12月末の総資産を起点(100%)としています。

【暦年資産推移】

- 24年6月時の総資産:116%

- 安全資産:57%

- リスク資産:59%

- 25年6月時の総資産:125%

- 安全資産:60%

- リスク資産:66%

- 26年6月時の総資産:163%:(前年同月比:130%)

- 安全資産:60%(同上:100%)

- リスク資産:103%(同上:157%)

2023年12月末を起点として6月の資産を暦年で比較すると、総資産が前年同月比で116%、125%、そして今月は163%へと極めて順調に拡大していることが分かります。特にリスク資産の伸びが著しく、25年の66%から今月は103%へ、前年同月比で156%と大きくジャンプアップしました。安全資産は前年同月比100%とほぼ横ばいで推移しているため、全体の成長をリスク資産が強力に牽引している構図です。

【CAGR(年平均成長率)(2023年12月~2026年6月)】

| 安全資産 | リスク資産 | 合計 |

|---|---|---|

| 4% | 39% | 22% |

この期間のCAGRを見ると、総資産は年利換算で22%という驚異的なペースで成長しています。安全資産が4%に留まる一方、リスク資産は39%と爆発的に成長しており、まさに投資の力(複利効果)が資産拡大の原動力となったことが数字からも証明されました。

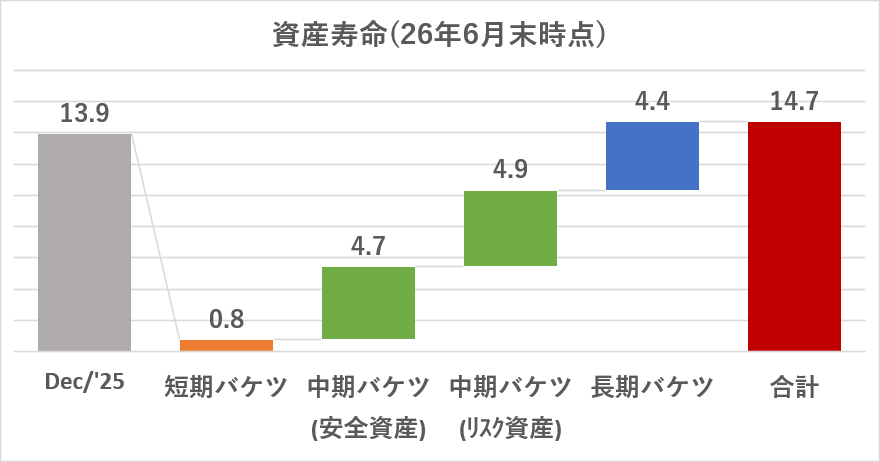

バケツ戦略/資産寿命の確認

バケツ資産の寿命

資産取り崩し開始後における『バケツ戦略』については、リンク先のブログをご参照ください。ここでは、本戦略に基づいて生活費に対する資産寿命を確認します。

それぞれのバケツにおける資産内容は以下となります。

- 短期バケツ:現金(普通預金、短期の定期預金)

- 中期バケツ:不況時のバッファ資産および60歳以降に受給するもの

- 安全資産:10年変動国債、年金型保険、企業年金、確定拠出年金(定期分)

- リスク資産:NISAによるインデックス投資、確定拠出年金(外国株式分)

- 長期バケツ:フロー収入を創出するリスク資産(FX/CFDのスワップ・リピート運用、暗号資産など)

1年間の必要生活費を「毎月の想定生活費の13ヶ月分」と定義し、各バケツ資産が何年分あるかを確認します。

今月末時点での各バケツの資産寿命は以下の通りです※2(カッコ内は前月実績)。

- 短期バケツ:0.8年(0.8年)

- 中期バケツ:9.6年(9.2年)

- 安全資産:4.7年(4.5年)

- インデックス投資※3:4.9年(4.8年)

- 長期バケツ:4.4年(4.1年)

- 合計 / 目標20年:14.7年(14.1年)

注)※2:四捨五入の関係で小計と合計が一致しない場合もあります。

※3:4月から低リスク資産(インデックス投資)の分類を中期バケツへ移動しました(『バケツ戦略』参照)。

合計で先月比+0.6年となりました。政情不安は続いていますが、リスク資産が過去最高を更新した結果が影響しています。

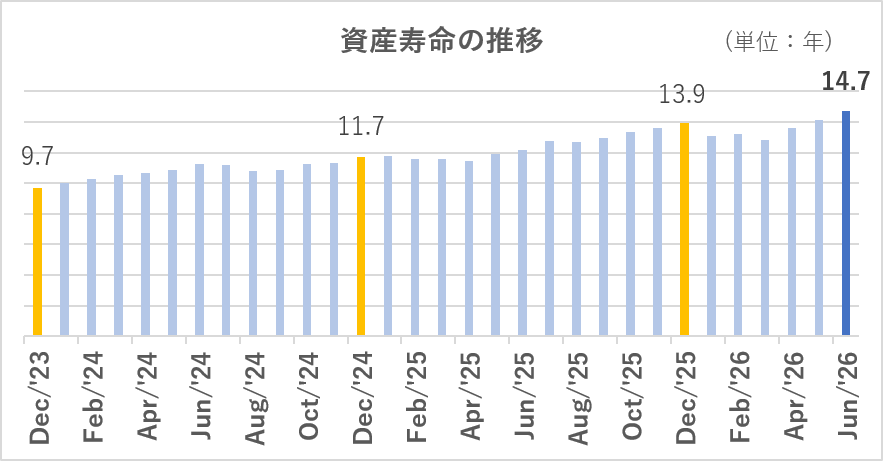

バケツ資産の推移

バケツ戦略に基づく資産寿命の推移として、2023年12月末を起点としたバケツ資産(総資産)の推移を確認します。単純な総額の推移ではなく、「その時点の生活レベルで、あと何年暮らせるか」という、より実践的な指標です。

- 23年12月末:9.7年

- 24年12月末:11.7年

- 25年12月末:13.9年

- 26年5月末:14.7年(前月14.1年)

まとめ

最後に、今月の総括および翌月の方針をまとめて終わりたいと思います。

今月の総括

- 資産の推移(2023年12月末を100%として):163%

- ポートフォリオ:リスク資産:安全資産=63%:37% ⇒ リバランスは実施しない

- オルカンの対直近高値率:99.2% ⇒ 拡大積み立ての発動はなし

- 資産寿命(想定生活費13ヶ月分を1年として):合計14.7年

- 短期バケツ:0.8年

- 中期バケツ:9.6年

- 長期バケツ:4.4年

翌月の方針

- 特段の変更は必要なし。投資方針に従い運用継続

投資は自己責任でお願いします。