みなさんこんにちは。atabowsです。現在atabowsは、FXでスワップ系(高リスク、低リスク)及びFXとCFDでリピート系の投資を行っています。

2006年よりFXを始めてはや十数年、ようやく2022年から今の投資スタイルに落ち着きました。それぞれの投資方針やKPIについては別ブログにまとめていきます。

atabowsの投資は、老後の生活資金における年金不足分を補うため、NISAを最大限活用しつつ、オルカンをはじめとしたインデックス投資がメインとなります。あとはフロー収入狙いとして、FX&CFDでの資産運用を行っていますが、今回はこのフロー収入を得るための投資手法を検討してみたいと思います。

構成としては、基本的な考え方を整理したうえで、具体的な投資手法について検討をしていきます。

今回は、フロー収入を得るための前提条件、基本的な考え方について報告します。

本稿の目的は下記となります。

- 値上がり益(キャピタルゲイン)ではなく、定期的なフロー収入(インカムゲイン)を狙いたい

尚、普段のブログはatabows自身のFX取引についての報告となりますので、ある意味皆様におかれましては、こんな取引手法で運用していると(良いときも悪いときも含めて)こんな結果になるんだ、という程度の位置づけとなりますが、今回はある種atabowsの経験を元に、家族(子供達)や友人に対して、投資をお奨めするのが目的ですので、責任が重い内容となってしまいます。

そこで、いつもは最後に記載している『投資は自己責任でお願いします』は、最初に申し上げておきます。

それでは、本稿の目次は下記となります。

はじめに

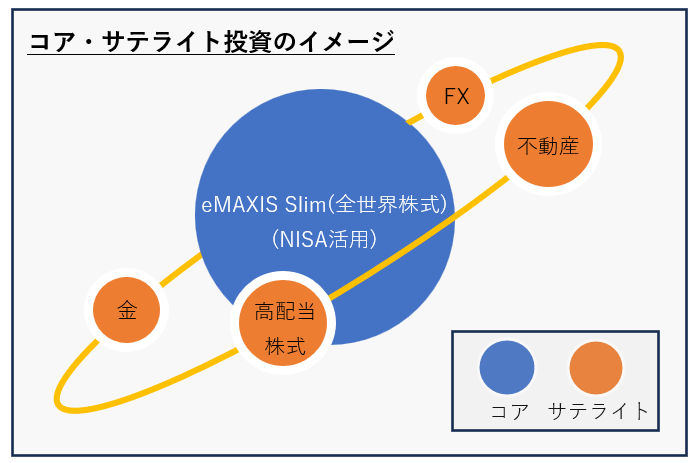

冒頭でAtabowsの投資方針について触れた通り、今回の前提条件としては、リスク資産のコア投資としてeMAXIS Slim(全世界株式)(以下、オルカン)のような高度に分散されたインデックス投資と、安全資産の積み立てにより老後の資産を確保できた、もしくはその目途が立った方に対する投資手法の提案となります。

前提条件

今回おススメする投資手法の前提条件としては、下記を想定しています。

- 老後の生活資金としての安全資産とリスク資産は別途用意できている(もしくは目途が立っている)

- 投資方法としては、月々の積み立てではなく、ある程度まとまった資金を一括で投入できる投資環境にある

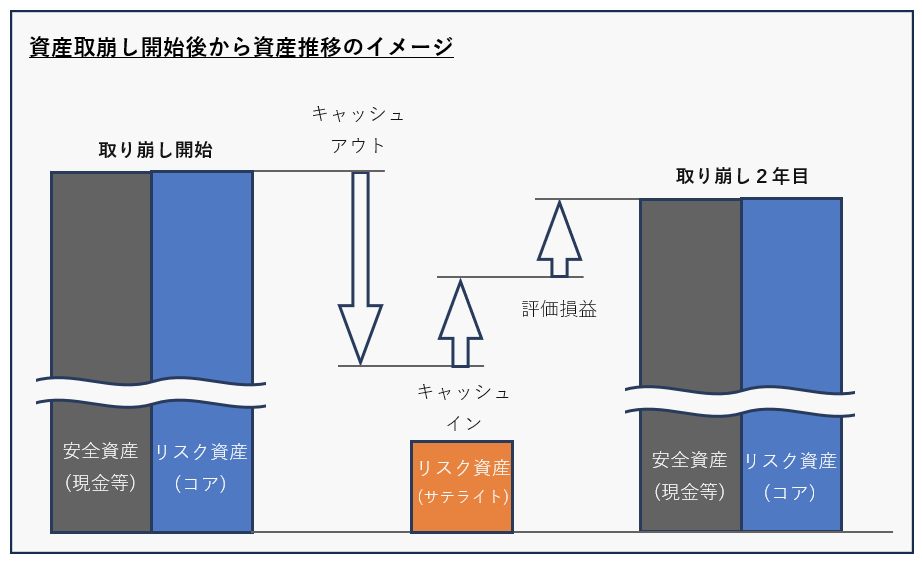

資産取り崩し開始後における金融資産推移のイメージ

老後もしくはFIRE達成後から、金融資産の取り崩しを開始するわけですが、金融資産の推移に影響する因子としては、大まかに下記のように分類することが出来ます。

- キャッシュアウト:生活費等の支出

- キャッシュイン:労働収入、配当・利息などのフロー収入

- 評価損益:(集計時点における)金融資産の価値

これを図に表すとこのようになります。これらのバランスを経て1年後に金融資産額が確定し、同じように2年目の資産取崩しが始まります。

ここで、金融資産の構成は、現金や10年変動国債といったような元本が保証されている安全資産と、リスク資産として、NISAやiDECOといった国の優遇枠を最大限活用しながらの良質なインデックス投資(コア投資)となりますが、これ以外にも補助的な役割(サテライト)として、フロー収入を得て、メイン部分の取り崩し額の減少化を狙うという投資手法もあります。代表的な例としては下記のようなものが有名です。

- 不動産から家賃としての収入

- 太陽光発電から売電としての収入

- 株や国債等から配当/分配金としての収入

収入源の多角化という観点からは、不動産からの家賃収入や太陽光発電からの売電収入という選択肢もありですが、やはり手間と初期投資がかかりますので、なかなか取り掛かりのハードルは高いと思います。atabowsも現時点ではそこに手を出すつもりはありません。

従いまして、まずは株や国債/社債、atabowsの場合はFX&CFDも含めた金融資産からのフロー収入を目指すというのがお奨めとなります。

投資手法の紹介

では、具体的な投資手法について紹介していきたいと思います。

まずは初心者でも取り組みやすい、投資信託/ETFを使った取引手法です。下記リンクからご確認ください。

- 値上がり益(キャピタルゲイン)ではなく、定期的なフロー収入(インカムゲイン)を狙いたい

- イメージとして、100万円の投資に対して、年間3万円位の収入が目安(年利3%程度)

- この手法はリスクがあり、投資金額のほぼ半額を1年で失うリスクがあることを受容できる

次に、こちらはatabowsが実践しているFXトレードをベースに考えた取引手法となっています。投資信託やETFを使った取引手法と比べて、かなり大きなリターンを狙いますので、その分高リスクであり、定期的なメンテナンスも必要となります。下記リンクからご確認ください。

- 値上がり益(キャピタルゲイン)ではなく、定期的なフロー収入(インカムゲイン)を狙いたい

- イメージとして、100万円の投資に対して、月間1~2万円位の収入が目安(年利12~24%程度)

- この手法は高リスクであり、リスク管理を見誤った場合、最悪投資金額のほぼ全額を失うリスクがあることを受容できる

最後に、こちらは上記のFXの応用編として、CFDを使った取引手法です。こちらもFX同様、高リスク(高リターン)の手法となります。

投資は自己責任でお願いします。