こんにちは、atabowsです。

現在、atabowsは高リスク資産投資のカテゴリーにて、FXのスワップ運用とFX・CFDのリピート運用を行っています。

2006年にFXを始めてから十数年が経ち、試行錯誤の末2022年から現在のスタイルに落ち着きました。各運用スタイルの投資方針やKPIについては、別のブログで詳しく解説しています。

本ブログのメインであるFX・CFDは、趣味と実用を兼ねた運用ですが、今後労働収入からの資金投入は予定していません。労働収入から確保した資金は、老後の生活資金やサイドFIREやバリスタFIREといったナントカFIRE(atabowsはxFIREと呼んでいます)用の投資に充てていきます。

これまで、月次ベースでxFIRE後の生活を見据えた全体資産の運用実績やその疑似取り崩し(バケツ戦略の検証)にを整理してきていますが、本シリーズでは、xFIRE後の生計の立て方、とりわけ法人設立までのプロセスについて考証していきたいと思います。

なお、合同会社を設立する目的は節税の最適化がすべてではなく、”何か新しいことに挑戦してみたい”という想いも背景にあります。この辺りについて、はまた別のブログでお話ししたいと思います。

というわけで、今回は『合同会社を設立しよう ~基本事項の整理~』について報告します。

本稿の目的は以下となります。

- 合同会社を設立するにあたり、必要な事項を明確にする

- 特に「事業内容」に関して、何をやりたいのかを言語化して整理する

関連する記事に関しては、以下のリンクを参照してください。

それでは、本稿の目次は以下となります。

はじめに

合同会社を設立しよう──そう思い立ったものの、何からどう手をつけてよいのか、正直なところ戸惑いもありました。

もちろん、インターネットや生成AIを使えば情報は得られます。たとえば、「両学長 リベラルアーツ大学」のこの動画は非常に参考になります。

ただ、atabowsは昭和世代。やはり「本を開いて、手を動かしながら理解していく」スタイルが一番しっくりくるんですよね。

そこで今回の準備にあたり、中村真由美さんの『まるごとわかる!合同会社設立と運営の教科書』を参考にさせていただきました。この本は、設立から運営までをマンガや図解でわかりやすく解説してくれていて、初心者にもとても親切な構成になっています。

本稿では、この著書の流れに沿って、atabowsとしての法人設立準備を一つずつ検討・整理していきたいと思います。

合同会社設立~立ち上げまでの流れ

それでは、atabowsとしての合同会社設立に向けた手順を確認していきます。準備状況や未着手項目も含めて、進捗の記録として残しておきます。

| 期間 | やること | 開始日~完了日 |

|---|---|---|

| 準備・検討期間 | ・基本事項確定 ・書類作成準備 | ’25/7~’25/11 |

| 定款作成期間 | ・定款作成 ・資本金準備 | ’25/12~’26/1 |

| 申請期間 | ・提出書類準備 ・登記申請 | (未着手) |

| 届け出期間 | ・各種届出 | (未着手) |

基本事項

まずは合同会社設立に向けての基本事項、いわゆる骨格となる部分を整理していきます。

1. 事業目的と許認可の確認

事業目的は、会社の“中身”を定義するうえで最も重要な要素のひとつです。

atabowsとしては、資産運用を主要な事業目的のひとつと位置づけていますが、それ以外にもコンセプトカフェ(ランステ併用など)の経営など、将来的に挑戦してみたいと思う分野も目的として明記しておきたいと思います。具体的には以下を事業目的として設定します。それぞれの事業目的に対する想いに関しては、機会があれば別のブログでお話したいと思います。

- 飲食店並びにセレクトショップの経営、食料品の加工、製造および販売

- インターネット、その他通信ネットワークを利用した広告業及び通信販売業

- エステサロンの経営

- 住宅宿泊事業法に基づく住宅宿泊事業、住宅宿泊管理業及び住宅宿泊仲介業

- 為替及び株式等の運用、投資並びにそれらに関するコンサルティング業

- 不動産の売買、賃貸借、管理、仲介、保有、運用並びにそれらに関するコンサルティング業

- アウトソーシング事業の受託及び請負

- その他前号に附帯する一切の業務

上記で定めた事業目的において、許認可が必要なものは、飲食店営業許可、住宅宿泊事業となります。

2. 社員の構成と役割

将来事業を拡張した際、子供達が望むならば会社を家族経営にしていきたいと考えています。ただ、まずはスモールスタートとして、ginkoとatabowsを社員として設立します。

- 社員の構成:2人(ginko & atabows)

- 代表社員:ginko もしくは atabows

- 業務執行社員:ginko & atabows

ginkoさんを代表社員とする狙いとしては、atabows退職後に、ginkoの扶養に入ることで、【xFIREへの道 その1】で検討した社会保険料と税金の最適化を図れるからです。

~25年8月17日追記~

但し、atabowsがginkoの扶養に入るためには、双方に条件があります。

詳細は、こちらのリンクを見ていただきたいのですがまとめると以下のような条件となります。

- 扶養者(ginko)側の条件

- 社会保険(健康保険+厚生年金)に加入すること

- そのためには役員の月額報酬が発生すること(金額は50,000円/月を想定しているが年金事務所等に確認のこと)

- 被扶養者(atabows)の条件

- 年間収入が130万円以下であること

- 扶養者側の年収の1/2未満であること

- 年間収入には、FX等の雑収入および失業手当も含まれる

ginkoの収入は、役員報酬が年間60万円、アルバイトによる収入が60万円程度と考えると、恐らく年間120万円程度となります。これの1/2となるとatabowsの収入が60万円程度に抑えなければならず、これは非現実的です。

となると、対応策は下記2点となります。

- ginkoは代表社員のままでginko、atabowsそれぞれ健康保険と年金(厚生年金&国民年金)に加入する

- atabowsを代表社員とし、ginkoがatabowsの扶養に入る

#1では、合同会社設立の目的のひとつである、当面の節税対策に寄与しそうにありません。また、atabowsは、xFIRE後も(当面)は何らかの仕事をするつもりで、それは個人事業主として活動する予定ですので、#2が現実路線かと考えています。

3. 商号

商号の候補はいくつか考えていますが、非公開とさせていただきます。設立前には、法務省の「登記・供託オンライン申請システム」等を利用し、類似商号の有無を事前に確認する予定です。

※商号は会社の顔となるため、事業内容や想いと連動させたネーミングを意識したいと思います。

4. 本店所在地

本店所在地の候補としては、自宅もしくは実家を考えています。実家にした場合のメリットとデメリットは、以下となります。

(メリット)

- 実家で勤務した場合の交通費(電車代、カーシェア代)を会社の経費にできる(ついでに実家の用事を済ますことができる)

(デメリット)

- 将来的に実家に帰る(実家で暮らす)ことを想定していないので、いつか実家を売却する際、住所変更をしなければならない(手間と費用が掛かる)

5. 出資金額・資本金額

会社をginkoさんとatabowsの2名で設立する場合、出資者も2名となります。

設立にあたり、生成AIで「合同会社における出資金と資本金の違い」について調べたところ、以下のような説明が返ってきました。

💡 出資金とは?

- 出資者(社員)が会社に提供する財産のこと

- 現金だけでなく、物品(現物出資)も含まれる

- 合同会社では、出資者=経営者であることが多い

💰 資本金とは?

- 出資金のうち、会社の財務基盤として計上する金額

- 登記簿に記載され、外部からの信用力にも影響

- 合同会社では、出資金のうち資本金にする額を自由に決められる(株式会社と違い、資本準備金の制度がない)

🔍 合同会社における違いと柔軟性

出資金 資本金 社員が会社に提供する財産 出資金のうち登記される金額 会計上は資本剰余金として扱うことも可能 登記簿に記載されるため外部から確認可能 全額を資本金にしてもOK 一部だけ資本金にして残りを資本剰余金にすることも可能 たとえば、1,000万円の出資をした場合:

- 資本金として1,000万円全額を計上することもできる

- 資本金300万円+資本剰余金700万円とすることも可能

- 極端な例では、資本金0円の合同会社も設立可能(出資金全額を資本剰余金に)

🧾 実務上の注意点

- 登録免許税は「資本金額」に応じて決まる(資本金が多いと税額も増える)

- 資本金は登記事項だが、資本剰余金は登記されない

- 信用力や融資、許認可の取得に影響するため、資本金額は慎重に設定するのが吉

これを踏まえて、かつ、スタート時の事業内容(FX/CFDによる資産運用)を鑑みて、atabowsの検討結果は以下となります。

- 出資

- 出資者:ginko、atabows

- 出資(金):100万円(比率は今後調整)

- 出資(現物):設立時点ではナシ

- 貸付金:設立時点ではナシ

- 資本金:(出資金と同額を計上予定)

6. 事業年度

最後に事業年度を決めます。こちらも検討に際して、生成AIに質問してみました。

✅ 事業年度の基本

- **事業年度(決算期)**とは、会社の会計を区切る1年の期間のこと

- 合同会社では、1年以内であれば自由に設定可能(月の途中でもOK)

- 定款に記載する必要があるが、後から変更も可能(税務署等への届出が必要)

🎯 おすすめの事業年度設定と理由

1. 設立月からスタートする年度(例:6月設立 → 6月1日〜翌年5月31日)

おすすめ理由:消費税の免税期間を最大化できる

- 資本金1,000万円未満の合同会社は、原則1期目と2期目は消費税免除

- 設立月を年度開始月にすれば、1期目を丸1年にできる

- 免税期間が最大2年になる可能性があり、節税効果が高い

2. 繁忙期・資金流出時期を避ける設定(例:決算月を5月にすると納税は7月)

おすすめ理由:資金繰りと業務負担の分散

- 決算後2ヶ月以内に法人税・消費税などの納税が発生

- ボーナス支給や保険料納付と重なると資金繰りが厳しくなる

- 決算月は業務が落ち着いている時期+資金に余裕がある時期が理想

3. 国の会計年度に合わせる(4月1日〜翌年3月31日)

おすすめ理由:行政・取引先との連携がしやすい

- 上場企業や官公庁との取引がある場合は3月決算が多い

- 書類提出や許認可の更新などがスムーズになる

⚠️ 注意点

- 月の途中から始める事業年度は避けるのが無難

→ 給与計算や請求書処理が煩雑になり、税務署とのトラブルの原因にも- 事業年度の変更は可能だが手続きが煩雑

→ 定款変更+税務署・自治体への届出が必要。設立時に慎重に設定するのがベスト

atabowsにとっては、あまりピンとくる決め手ではないように感じましたので、個人としての収入と同じ決算期間、すなわち1月1日~12月31日とすることについて質問しました。

✅ 1月~12月に設定するメリット

- 申告や記帳のスケジュールが一元化できる

→ 個人・法人ともに「年末締め」で統一でき、帳簿・領収書・収支確認がわかりやすい- 確定申告や決算作業の流れが同期する

→ 税理士や会計ツールとの連携もシンプルになる- 年間の資産運用記録(例:FX損益)も一括集約できる

→ atabowsとして、月次→年次の資産状況が個人法人ともに比較しやすくなる⚠️ 留意点もひとつ

- 決算月が12月だと、法人税の申告・納税は翌年2月末までに完了する必要がある

→ 確定申告(個人)の繁忙期と重なるため、1月〜2月は作業量が多くなる可能性もそのため、もし「1月の時間に余裕があまりない」場合は、**法人だけ1〜2ヶ月ずらして2月末決算(事業年度:3月〜翌2月)**にするという選択肢もありえます。これは個人と法人の作業時期をずらすことで、精神的・時間的負担を軽減する設計ですね。

従いまして、現段階では個人としての収入と同じ決算期間(1月1日~12月31日)を事業年度にしようと考えています。但し、会社設立時期が10月とか11月になった場合、すぐに決算が必要になってしまうので、その辺はもう少し話が具体的になってきた時点で再考します。

おわりに

このブログを書き進めるなかで、特に「事業目的」について考える時間はとても楽しく、自分自身に向き合ういい機会となりました。あれこれ思いを巡らせているうちに、なんだか本当にatabowsでも会社が設立できる気がしてきました(笑)

とはいえ、この計画を実行に移すか、それとも机上の空論に終わってしまうのか──。そのあたりは自分自身の気持ちや流れに委ねつつ、今後の変化も楽しみたいと思っています。

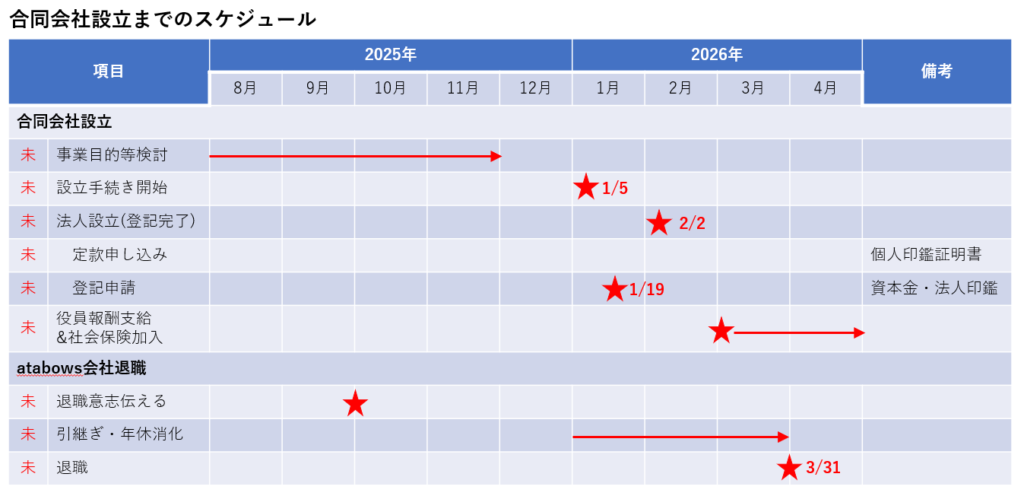

覚悟と願望を込めて、atabowsの退職&合同会社設立のスケジュールを立てて終わりたいと思います。

どうなるかは、乞うご期待。

~皆さんが、毎日心穏やかに楽しく暮らせますように~