みなさんこんにちは。atabowsです。現在atabowsは、FXでスワップ系(高リスク、低リスク)及びFXとCFDでリピート系の投資を行っています。

2006年よりFXを始めてはや十数年、ようやく2022年から今の投資スタイルに落ち着きました。それぞれの投資方針やKPIについては別のブログにまとめています。

今回は、25年5月5日~年5月9日のFX/CFD運用実績について報告します。

本稿の目的は下記となります。

- 今週の運用実績を軽く振り返っておきたい

- 運用実績が運用方針やKPI、月次報告に記載の方針に沿っているか確認したい

- 毎週の振り返りの中で運用方針との偏差を確認し、翌週の運用方針に反映する

FX投資の詳しい投資方針&KPIについては、こちらのリンクを参照してください。

atabowsの実際の設定内容については、こちらのリンクを参照してください。

スワップ系の投資方針については、こちらのリンクを参照してください。

リピート系(FX)の投資方針については、こちらのリンクを参照してください。

リピート系(CFD)の投資方針については、こちらのリンクを参照してください。

2025年前半(1~6月)の運用方針については、こちらのリンクを参照してください。

それでは、本稿の目次は下記となります。

運用実績(未使用率、運用益)

それでは、まずは今週の運用実績を見ていきましょう。

今週、スワップ系(新興国)のTRY/JPYに関して、損出しを実施しました。その影響で未使用率や口座資産に大きな動きがあります。

atabowsは、スワップ系に関しては、ヒロセ通商で新興国通貨のTRY/JPY、MXN/JPY、ZAR/JPY(以下、スワップ系(新興国))、GMO外貨の外貨exでUSD/JPY(以下、スワップ系(USD))の取引をしています。また、リピート系に関しては、松井証券でFX(以下、リピート系(FX))、GMO外貨の外貨exCFDで日本225のCFD(以下、リピート系(CFD))の取引をしています。

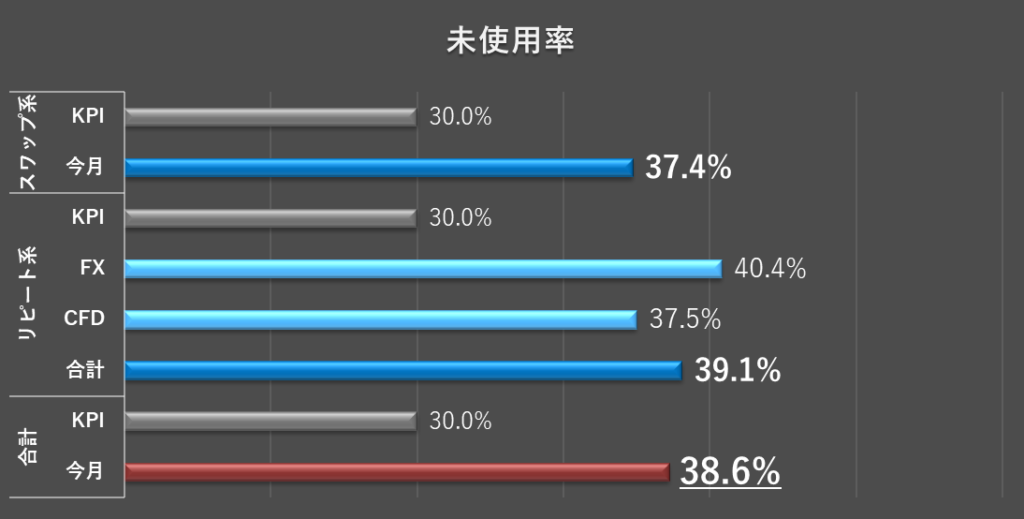

まず最初に、未使用率を確認しておきます。

スワップ系は37.4%、リピート系全体では39.1%、その内訳としてFXは40.4%、CFDは37.5%、合計では38.6%となり、いずれもKPIをクリアしています。

おまけの章に記載していますが、スワップ系(新興国)のMXN/JPYにストップロス(SL)を入れることで必要証拠金を解放して、その分浮いた資金を未使用率の向上に充当しました。

注:スワップ系の未使用率はヒロセ通商での取引分(新興国)のみとなります。外貨exで取引しているUSDの分は、ストップロスを設定した取引を行っている関係上、未使用率による管理はしていません。

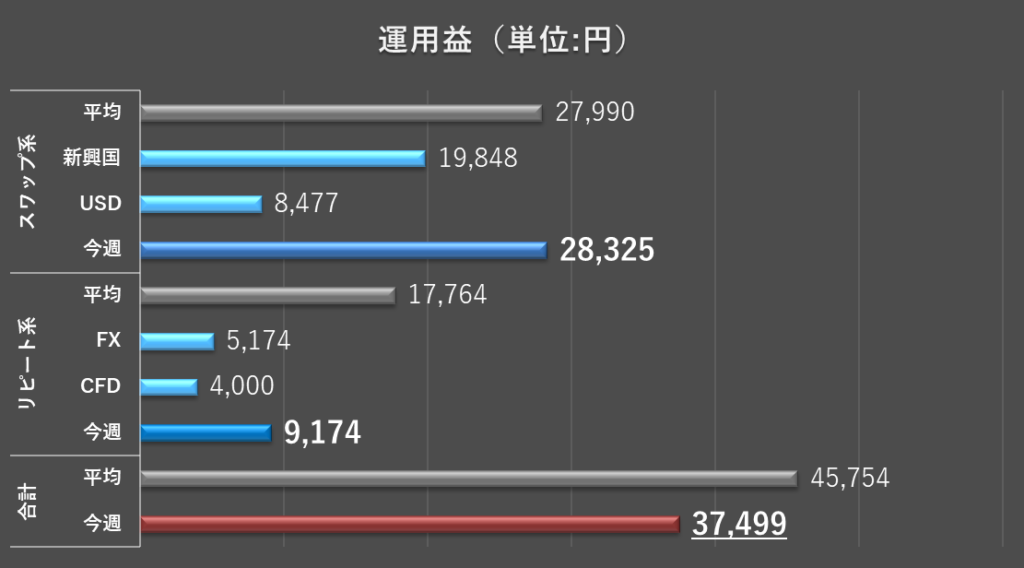

次に運用益です。今週のスワップ系とリピート系の合計運用益は、37,499円となりました。直近の4週平均と比べます。

スワップ系に関して、4週平均比101%の28,325円となりました。ゴールデンウイーク期間中のスワップ付与日数調整の影響で、スワップポイントは少なかったものの、USD/JPYのゆったりトレードが約定したおかげで、平均並みの結果となりました。

リピート系に関して、こちらは4週平均比52%の9,174円となりました。今週も4月の乱高下が落ち着いてボラティリティの低い(約定回数が少ない)週となりました。

この結果、合計でも4週平均比82%と、平均を下回る結果となりました。

金額ベースでは、週間利益の目安である33,000~43,000円*のレンジ内中央付近に収まる結果となりました。

*注記:運用益合計の目安は総資産に対して月利1.5~2.0%を週ベースに換算した金額となります。

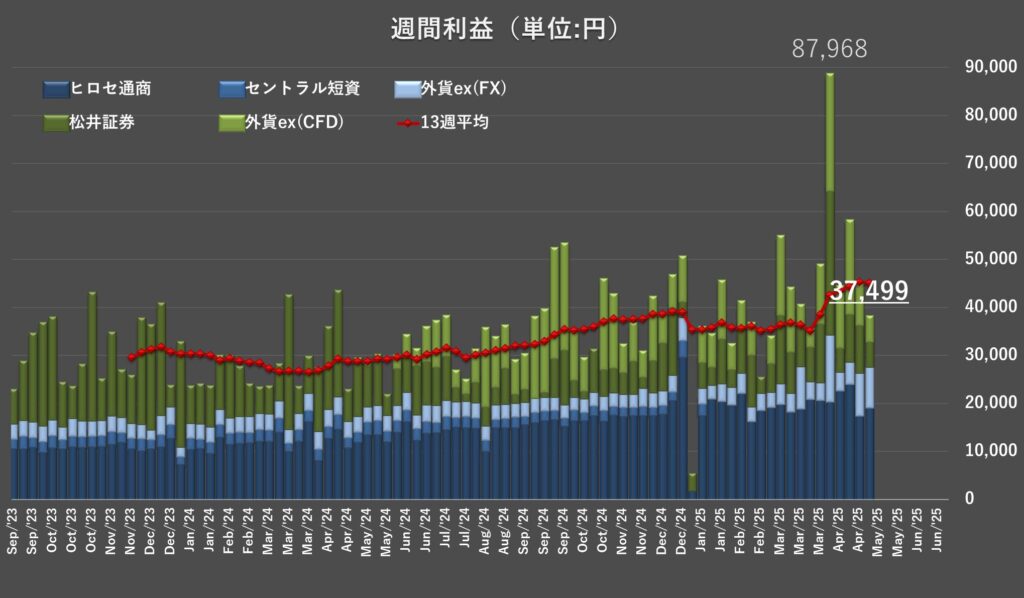

取引口座別の週間利益の推移を棒グラフに、直近3ヶ月(13週)の平均を折れ線グラフに表します。

直近3ヶ月(13週)の平均に関しては、短期的には上下動(好不調)を繰り返しながらも、長期的には右肩上がりになっていくことを期待しています。

口座資産(評価損益、口座清算価値、総資産)

評価損益、口座清算価値、総資産も確認しておきます。こちらはある程度長いスパンで比較したいので2025年初時と比較します。

atabowsは、評価損益をはじめとする資産額はKPIの対象にしていませんが、やはりマイナス評価よりプラス評価の方が嬉しいですよね。取引会社毎の評価損益の内訳等については、月次報告でまとめていきたいと思いますが、週次報告では評価損益の合計を確認しておきたいと思います。

評価損益は、各取引口座の為替差益と、ヒロセ通商の未実現スワップポイントの合計金額となります。集計時点における未実現スワップポイントは、114万円でしたので、為替差益は57万円(171万円-114万円)となりました。

毎週繰り返しになりますが、為替はコントロールできないですし、為替差益がマイナスになる時期もありますが、スワップポイントは着実に積みあがりますので、淡々と投資方針に従いながら継続運用していきたいと思います。

注記:総資産とは、口座資産と未実現スワップポイント(SWP)の合計を指します。ヒロセ通商の場合、SWPは毎日口座に反映されるのではなく、ポジションをクローズした場合、もしくはSWP振替を選択した場合にまとめて口座に反映されます。

リピート系/安定性の確認

2024年以降の運用利回りを見ると、総じてリピート系の利回りがスワップ系の利回りより低いことから、リピート系の運用利回りの改善を図るために考察していきたいと思います。

ここで、リピート系投資において運用益を上げるための要素としては、下記の3点がポイントとなります。

- ボラティリティがある(日々の細かい値動きを刈り取る手法につき)

- 1回あたりの取引単位数量が多い(運用益は単位数量に比例するため)

- 設定レンジ内にてレート(株価)が推移する(レートが仕掛け内に無いと約定しないため)

このうち、#1は相場次第で自身ではコントロールできません。#2は運用資金次第、ということになりますが、atabowsは運用方針で未使用率のKPIを規定していますので、それを守る必要があります。

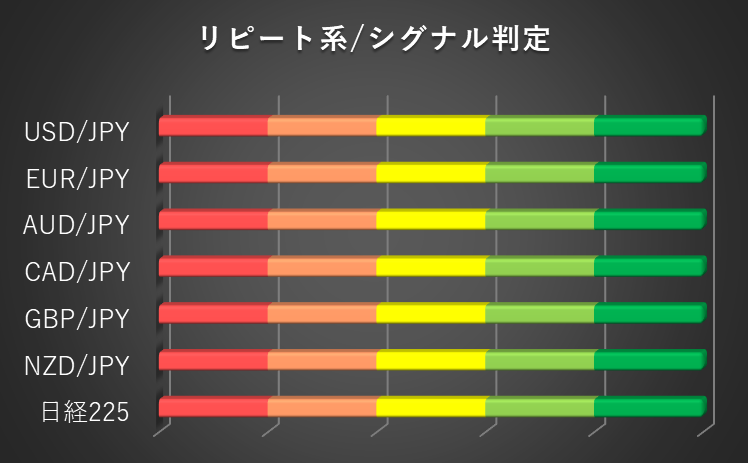

一方で、#3はレート(株価)が設定レンジ内、それもできるだけ中心部にあるほうが運用に安定感があるといえますし、状況を見ながら、次にどこに優先的に投資資金を回せばよいかという目安にもなります。そこで、ここではリピート系の各取引においてレート(株価)がどのような状態にあるかを、5段階評価(シグナル判定)にて確認してきたいと思います。

なお、それぞれの取引における評価基準は下表となります。

| 取引名 | 評価5 | 評価4 | 評価3 | 評価2 | 評価1 |

|---|---|---|---|---|---|

| FX | レンジの 中心50%内 | レンジの 中心75%内 | レンジ内 | レンジ上抜け | レンジ下抜け |

| CFD | レンジの 中心50%内 | レンジの 中心75%内 | レンジ内 | レンジ上抜け | レンジ下抜け |

それでは、今週の状況を見てみましょう。

今週も、全ての為替レート/株価が評価5となりました。

運用状態

本編の最後に、上述の未使用率及びリピート系の為替レート/株価が設定レンジ内で推移しているか等を総合的に判断することで、運用状態がどうなっているか確認をしておきます。

運用状態の定義については、2025年前半(1~6月)の運用方針を参照してください。

- 未使用率:全ての対象が30%以上、かつ合計が35%以上である(安定期)

- リピート系:為替レート、日経225の株価供に設定レンジ内(評価5)である(安定期)

- 以上により、運用状態は安定期である

現在の判定基準では、レンジ内(評価3以上)に入っていれば安定期としていますが、今回の乱高下を経験して、評価3を安定期とするのは違和感を感じましたので、2025年後半の運用方針を作成する際、見直しをしたいと思います。

まとめ

最後にまとめとして、今週の総括および翌週の方針です。

来週も、トランプ大統領の関税政策の影響を受けて相場の急騰・急落が予想されますので、安全運転を心がけていきたいと思います。

今週の総括

- 運用状態は安定期である

- 未使用率に関して、スワップ系は37.4%、リピート系は39.1%、リピート系の内訳としてFXは40.4%、CFDは37.5%、合計では38.6%と、いずれもKPIをクリアしている

- 運用益に関して、合計では37,499円となり、目安のレンジ(33,000円~43,000円*)のレンジ内に収まる結果となった

- リピート系の5段階評価に関して、全て評価5となった

- 5月の累計運用益は、59,563円となった

翌週の方針

- スワップ系に関して、

- 今週は建玉の追加は実施しない。但し、ZAR/JPYに対する検証内容を実施する場合は、TRY/JPYの建玉を追加する

- リピート系に関して、

- レンジ内の追加設定は実施しない

- レンジ外の追加設定は運用方針の通り

*注記:運用益合計の目安は総資産に対して月利1.5~2.0%を週ベースに換算した金額となります。

投資は自己責任でお願いします。

おまけ(スワップ系(新興国)の積極運用に関する検討)

atabowsは、FX/CFDによる取引を長期資産運用の一環として行っています。そのためには、

- 持続可能であること(とにかく退場にならないこと)

- 再現性があること(安定してフロー収入が得られること)

- 充実した取引ができていること(ワクワクする取引手法であること)

がとても重要になってきます。そこで、ここでは様々な切り口で、運用方針の見直しにつながるような検証していきたいと思います。

というわけで、今回のお題は『スワップ系(新興国)の積極運用に関する検討』としたいと思います。

過去の検証内容は、こちらの巻末に一覧があります。

背 景

4月のFX月報にて整理しましたが、トランプ大統領による関税政策による市場の混乱を受けて、全体的にもそうですが、特にリピート系(CFD)には、未使用率を積み増しする必要があることが分かりました。なるべく早めに、その原資の確保をしておく必要があります。また、これまでスワップ狙いの新興国通貨であるMXN/JPY及びZAR/JPYに関しては費用対効果をきちんと評価していませんでしたので、今回その運用状況を確認すると供に、そこに充当している資金の積極運用について検討していきたいと思います。

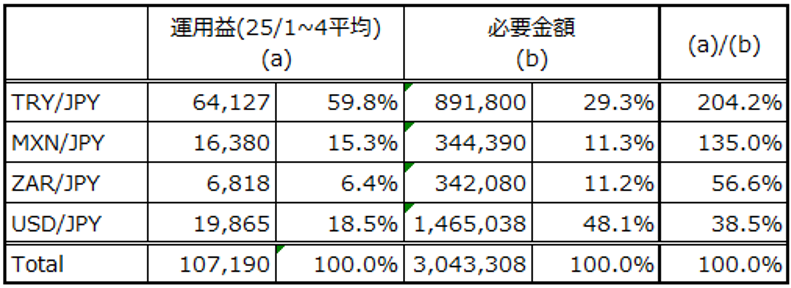

スワップ系取引の運用実績

まず最初に、25年1月~4月におけるスワップ系の運用実績を確認しておきます。

考察としては、以下のようになります。

- (a)/(b)を見ると、TRY/JPYが最も効率が良く、USD/JPYが最も効率が悪い

- 但し、USD/JPYは取引方針が新興国通貨とは異なるため、今回の検証対象外とする

- 新興国通貨に関し、投資効率だけを考えるとTRY/JPYに集中させるのが良いが、下記の理由によりMXN/JPY、ZAR/JPYも継続取引をしていたい

- MXN/JPY、ZAR/JPYは為替差益が出ていること、及び未実現スワップポイント(未実現SWP)が貯まってきていることから、リピート系の為替差損を吸収してくれ、精神的な安定の元になっている

- また、TRY/JPYは絶賛下落中であり、今後もその傾向は続く(であろう)から、多少なりとも分散投資はしておきたい

- MXN/JPY、ZAR/JPYを手仕舞いした場合、少なくない金額の確定益が発生するが、現時点では確定益を求めている訳ではなく、むしろ課税対象額を減らしたいステージにある

- 新興国通貨の取引において、4%の維持証拠金は計上していない。その理由は、3通貨が同時に安値を更新することはない、という考えに基づいている。但し、取引通貨種類を減らした場合は、維持証拠金も加味した必要金額の算出が必要となる(若しくはリピート系等、他の取引区分の未使用金から充当する)

以上のことから、MXN/JPY、ZAR/JPYは現状維持で細々と取引を継続するのが良いと考えます。

一方で、両通貨に拘束されている必要金額を解放して、他の取引に充当するのが資金効率上は望ましいとも考えています。

そこで、以下にMXN/JPY及びZAR/JPYに対する取引方針を検討していきたいと思います。

MXN/JPYに対する取引方針

MXN/JPYに関して、いくつかのケーススタディを行いたいと思いますが、まずは全てのCaseに共通の数値を確認しておきます。

- MXN/JPYの建玉平均レート(A):5.647円

- MXN/JPYの実勢レート(B):7.389円(5/3時点の終値)

- MXN/JPYの保有ロット数(C):30lot(300,000通貨)

- MXN/JPYの想定安値(D):4.500円

- MXN/JPYの必要金額(E):344,100円:((A)-(D))x(C)x 10,000

Case-1:TRY/JPYに置き換える

結論から先に述べますと、保有建玉の平均レートより若干上の5.7円にストップロス(SL)を入れておきます。atabowsは、今後ここまで円高になることは想定していませんし、すなわちSLを入れても刺さらないと思っています。因みに、このレートにSLを入れる理由は以下の通りとなります。

- 建玉の平均レートが5.647円であるのに対し、5/3時点の実勢レートは7.389円と1.742円の差益がある

- これを仮にUSD/JPYベース(約145円)に換算すると、約20倍の差(145円÷7.5円=19.3)となる

- USD/JPYのベースで考えると、約35円(1.742 x 20)の差、すなわちUSD/JPYが110円(145-35)になるイメージ

一方で、含み損を抱えてまでSWPを狙うほど資金効率は良くないため、仮にそうなった場合は素直にMXN/JPYを手仕舞いしてもよいと思っています。

これにより、5.7円にSLを入れることで、必要金額の344,390円を他の取引に充当することができます。具体的には、下記の対応をとります。

- MXN/JPYがSLにかかった時に失うスワップポイントと同額になるだけのTRY/JPYを予め購入しておく

- 残った必要金額はリピート系(CFD)の未使用率向上に充当する

この考えを発動させた場合、数値的な基礎情報及びインパクトを確認しておきたいと思います。

- MXN/JPYのスワップポイント(a):16,380円/月(25年1月~4月の平均)

- TRY/JPYの1ロット当たりのスワップポイント(b):3.9円/日/lot(直近4週の平均)

- TRY/JPYの保有ロット数(c):700lot(700,000通貨)

- (a)を獲得するために必要なTRY/JPYのロット数(d):140lot:(a)÷((b)x30)

- TRY/JPYの実勢レート(e):3.761円

- TRY/JPYのストップロスレート(f):2.5円

- この時の必要金額(g):176,540円:((e)-(f))x (d)x 1,000

- 4%の維持率(h):84,000円:((c)+(d))x 1,000 x(f)x 4%

- TRYに置き換えることによる必要金額(i):260,540円:(g)+(h)

- 対応によって捻出できる金額(k):83,850円:(E)-(i)⇒ リピート系(CFD)へ移動

Case-2:MXN/JPYを再構築する

こちらも結論から先に述べますと、同じく5.7円にSLを入れておきます。理由もほぼ上記の通りです。但し、必要金額の充当先がCase-1とは異なります。Case-2では、MXN/JPYがSLにかかった場合に喪失するスワップポイントをTRY/JPYに求めるのではなく、同じMXN/JPYで同数を再購入する場合を考えてみました。

この考えを発動させた場合、数値的な基礎情報及びインパクトを確認しておきたいと思います。

- MXN/JPYのSLレート(a):5.7円

- 買値(b):5.5円:(a)- 0.2

- 想定安値(c):4.5円

- 必要金額*(d):300,000円:((b)-(c))x(C)x 10,000 *4%の維持証拠金は見込まない

- 対応によって捻出できる金額(e):44,390円:(E)-(d)⇒ リピート系(CFD)へ移動

Case-2を考えたのは、これまでさんざん実施してきたTRY/JPYの損出しにおいて、現有建玉を手仕舞いして新たに安値圏(円高圏)で建玉を再構築した場合、必要金額が大幅に下がった経験があったためです。但し、今回のケースではSLにかかる前後の建玉平均レートと想定安値の値幅に大きな差がないため、有効な手段ではありませんでした。

Case-3:リピート系(CFD)の未使用率向上を優先させる

こちらもCase-1、2と同様、5.7円にSLを入れておきます。但し、解放された必要金額をスワップ系の建玉追加に充てるのではなく、リピート系(CFD)の未使用率向上に充当します。

この考えを発動させた場合、数値的な基礎情報及びインパクトを確認しておきたいと思います。

- スワップ系(新興国)の目標未使用率(a):40.0%

- スワップ系(新興国)の資産総額(b):2,286,987円(5/3時点)

- スワップ系(新興国)の未使用金額(c):1,068,717円(5/3時点)

- 移動できる金額(d):256,537円:((c)-(b)x(a)/100)÷(1 -(a)/100))⇒ リピート系(CFD)へ移動

- リピート系(CFD)の総資産額(e):2,458,341円

- リピート系(CFD)の未使用金額(f):754,697円

- 資金移動後のリピート系(CFD)の未使用率(f):37.2%:((e)+(f))÷((d)+(e))x 100

アグレッシブに攻めるならばCase-1、保守的に行くならばCase-3が候補となりますが、今は例のトランプ大統領の関税対策による不安定相場が続いていますので、5月6日にCase-3の対応を進めました。

ZAR/JPYに対する取引方針

ZAR/JPYの場合は、少し事情が異なります。

建玉の平均レートが7.265円であるのに対し、5月3日時点の実勢レートは7.862円と僅か0.597円の値差しかありません。これを先ほどと同様、USD/JPYベースで考えると、約12円(0.597 x 20)の差、すなわちUSD/JPYが133円(145-12)になるようなイメージとなります。25年4月のトランプ大統領の関税対策により、USD/JPYこそ133円にはなりませんでしたが、ZAR/JPYは7.268円まで下落しましたので、平均レート+αにSLを置いた場合、SLにかかるケースは大いにあり得ます。

従いまして、ZAR/JPYの場合は平均レート+αにSLをおくのではなく、未実現スワップポイント(未実現SWP)の金額と必要金額がほぼ同じになるようなレートにおきたいと思います。具体的には、5月10日時点での未実現SWPは299,487円ですので、5.2円にSLを入れたいと思います(この時の必要金額は311,880円)。ZAR/JPYの最安値が5.599円(2020年4月6日)ですので、値差は0.399円(USD/JPYベース)で考えると約8円と巻き取られてしまう可能性はありますが、その場合は割り切ってZAR/JPYから撤退します。

先ほどのMXN/JPYに関しては、5月6日にすでに実施済みですが、こちらに関してはこの週末にもう少し考えてから実行したいと思います。

未使用率と追加投資に関する取引方針

以上を踏まえて、暫定的ですが、未使用率と追加投資に関する取引方針を下記とします。最終的には2025年後半の取引方針決定時に再検討したうえで、KPIを設定します。

- 個別の取引区分に関して、未使用率は35%以上とする

- 合計に対する未使用率は40%以上とする

- レンジ外追加投資に関して、設定後の当該取引区分の未使用率が35%を下回らない、且つ合計の未使用率が40%を下回らない場合において、追加可能とする

- レンジ内追加投資に関して、設定後の当該取引区分の未使用率が40%を下回らない、且つ合計の未使用率が以下の条件を満たす場合において、追加可能とする

設定後の合計の未使用率は、毎月1%づつ向上させる(6月末/40%以上、7月末/41%以上・・・11月末/45%以上) - TRY/JPYの建玉に関して、4%の維持証拠金を見込んでおく