みなさんこんにちは。atabowsです。現在atabowsは、FXでスワップ系(高リスク、低リスク)及びFXとCFDでリピート系の投資を行っています。

2006年よりFXを始めてはや十数年、ようやく2022年から今の投資スタイルに落ち着きました。それぞれの投資方針やKPIについては別のブログにまとめていきます。

atabowsのブログは、FX/CFD投資の運用方針や運用実績の記録を残すものがメインとなっていますが、安全資産及び低リスク資産も含めた投資全般についても記録を残していきたいと思っています。

そこで、本記事も含めて、毎月の運用実績は下記のように分析をしていきたいと思います。

今回は、25年3月のFX/CFD運用実績について報告します。

本稿の目的は下記となります。

- 今月の取引実績を振り返っておきたい

- 運用実績が、運用方針やKPI、2025年前半の運用方針にに沿っているか確認する

- 毎月の振り返りの中で運用方針との偏差を確認し、翌月の運用方針に反映する

FX投資の詳しい投資方針&KPIについては、こちらのリンクを参照してください。

atabowsの実際の設定内容については、こちらのリンクを参照してください。

スワップ系の投資方針については、こちらのリンクを参照してください。

リピート系(FX)の投資方針については、こちらのリンクを参照してください。

リピート系(CFD)の投資方針については、こちらのリンクを参照してください。

2025年前半(1~6月)の運用方針については、こちらのリンクを参照してください。

それでは、本稿の目次は下記となります。

- 運用方針、KPIの確認

- 運用実績(未使用率、運用益、月利)

- 口座資産(評価損益、総資産、口座清算価値)

- 運用益の推移、投資回収比率

- 運用益の配分実績

- 運用状態

- まとめ

- その他の高リスク資産

- おまけ(為替/株価の下落時におけるインパクトの検証)

運用方針、KPIの確認

まず最初に、初心忘れるべからずと言うことで、運用方針およびKPIを確認しておきます。KPIとはKey Performance Indicatorの略で数値目標を指します。

- 航路を守れ! by ジョン・C・ボーグル

- KPIの優先順位は、合計の未使用率>>>スワップ系&リピート系の未使用率>>合計の利益率>スワップ系&リピート系の利益率

- 運用実績が目標値以上になった場合、または未使用率が目標値以下になってしまう場合は追加設定を行わない

| 取引方式 | 月利 | 未使用率 |

| スワップ系 | 1.5~2.0% | 30%以上* |

| リピート系 | 1.5~2.5% | 30%以上 |

| 合計 | 1.5~2.0% | 30%以上 |

注記:月利および未使用率は集計時点での総資産(口座資産と未確定SWPの合計)に対しての割合と定義しています。

atabowsは、長期的に安定した運用を目指していますので、このあたりのKPIが心地よい値と感じています。

運用実績(未使用率、運用益、月利)

それでは、今月の運用実績を見ていきましょう。

atabowsはスワップ系の高リスクはヒロセ通商、低リスクは外貨exで取引をしています。また、リピート系の内、FXは松井証券、CFDはGMO外貨の外貨ex CFDにて取引をしています。

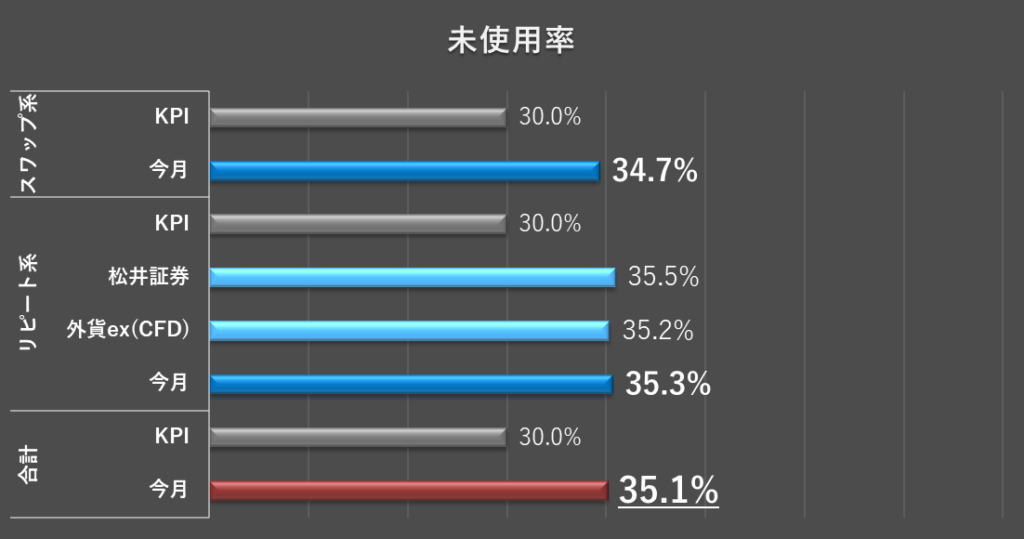

それでは、まず最初に未使用率を確認しておきます。

スワップ系は34.7%、リピート系全体では35.3%、その内訳としてFXは35.5%、CFDは35.2%、合計では35.1%といずれもKPIをクリアしています。

スワップ系のTRY/JPYに関し、政情不安によるトルコリラ暴落により想定安値を3.5円から3.0円に変更したことにより、未使用率が35%を下回っています。

一方で、3月末の週報にて規定しましたが、EUR/JPYおよびGBP/JPYのレンジ外追加設定は解除しました。

注:スワップ系の未使用率はヒロセ通商で取引している高リスク部分のみとなります。外貨exで取引している低リスク部分は、ストップロスを設定した取引を行っている関係上、未使用率による管理はしていません。

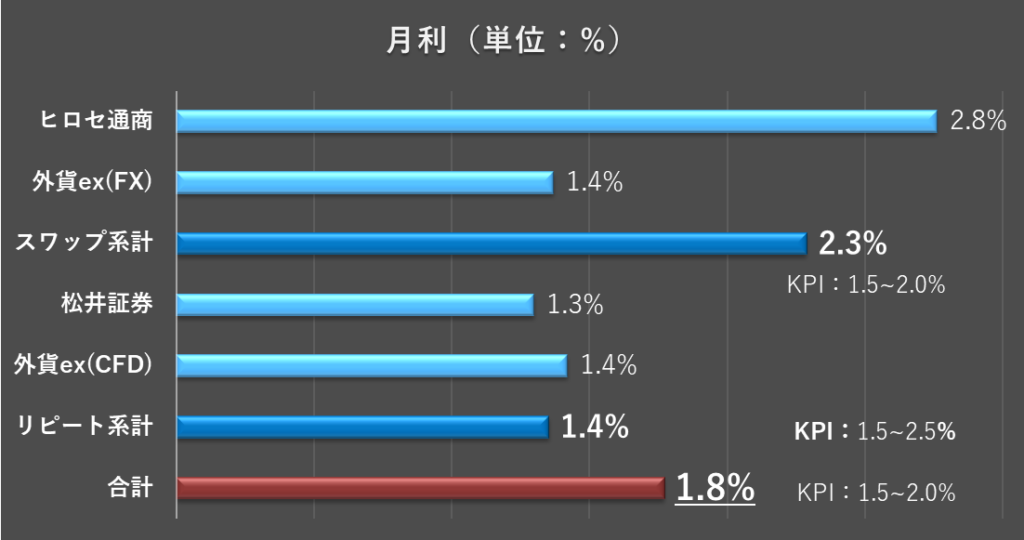

次に運用益(月利)です。スワップ系は会社毎、リピート系はFXとCFDの区分けで集計していきます。

スワップ系は月利2.3%、リピート系は1.4%、合計では1.8%となり、スワップ系はKPI以上、リピート系はKPI未達、合計はKPIを達成することができました。

リピート系に関して、今月もKPI未達という結果となりました。FXについては、月末にGBP/JPYのレンジ内設定の追加を行いましたので、その効果が出ることを期待しています。

CFDについては、先月も述べましたが、約定回数が少ない状態が続いています。現在の決済値幅は500円で、もう少し値幅を小さくした方が約定回数は増えるのかもしれませんが、もうしばらく様子を見たいと思います。また、まだレンジ内の追加設定ができるだけの原資が貯まっていませんが、株価は年初来安値圏を推移していますので、安値圏に限った追加設定を実施していきたいと思います。CFDは手動設定による取引ですので、未使用率はきちんと運用方針を守りつつ、臨機応変に進めたいと思います。

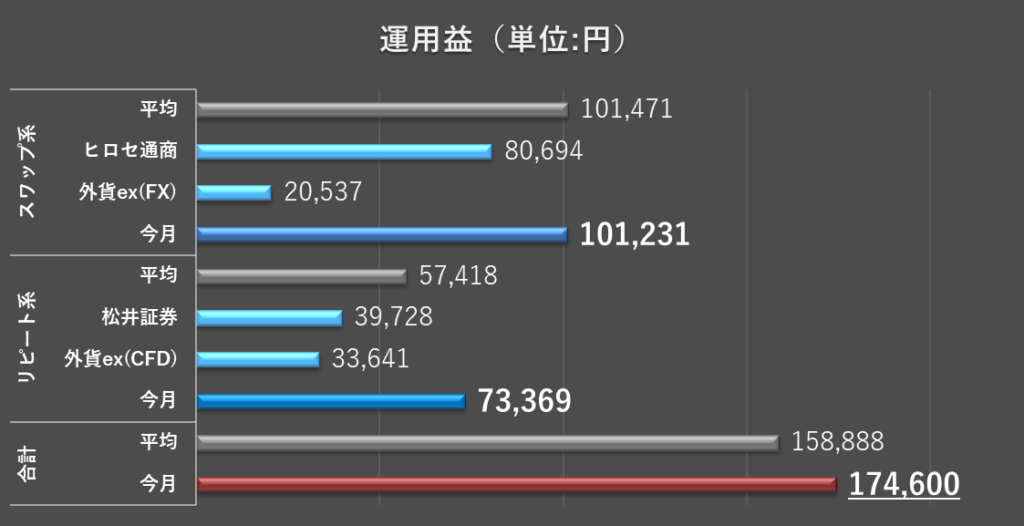

次に、運用益を取引方式別に見るとこのようになります。直近4ヶ月平均と比較しています。

スワップ系の運用益は101,231円となり、3ヶ月ぶりに10万円の大台に乗りました。但し、これは”スワップ系(低リスク)投資についての検証“に基づき、外貨exで取引しているUSD/JPYの147.5円で構築した建玉が、150.0円で決済したことによる一過性の収益のおかげですので、来月も継続して建玉追加をしていきたいと思います。これに伴い、直近4ヶ月平均比は100%となりました。

また、リピート系の運用益は73,369円となり、平均比128%という結果になりました。その結果、合計の運用益は174,600円となり、平均比110%となりました。

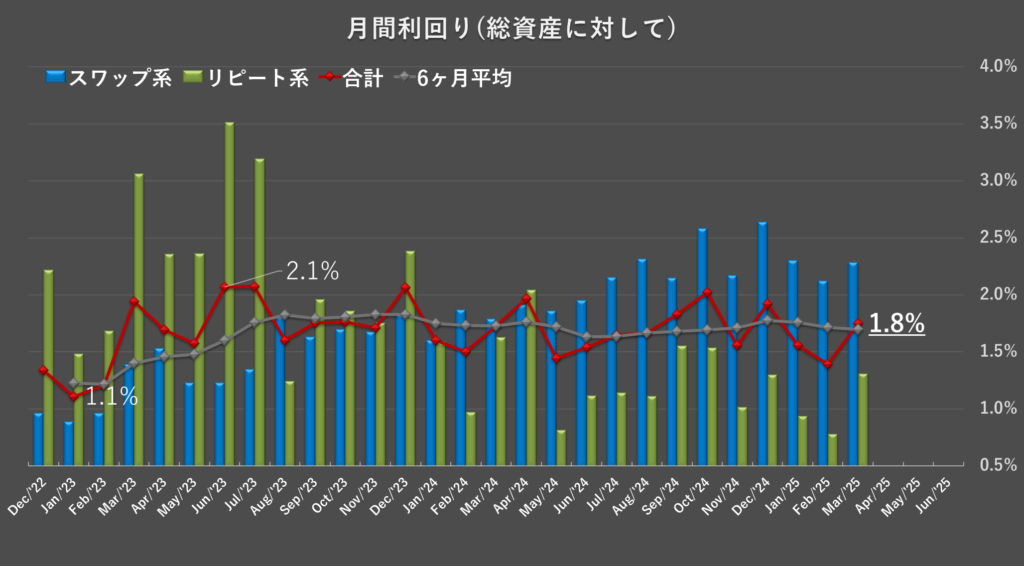

利回りの推移をグラフにするとこのようになります。

2023年はリピート系(緑色棒グラフ)、2024年以降はスワップ系(青色棒グラフ)がけん引していることがわかります。スワップ系は、政策金利の引き下げ、及び円高傾向も重なり減少方向にありますで、建玉の追加による利回り確保を図りつつ、リピート系の利回り改善策を考えていきたいと思います。とはいえ、直近6ヶ月の平均利回り(グレー色折れ線グラフ)は横ばいで安定していますので、大きな方針変更は考えていません。

毎月の繰り返しになりますが、スワップ系は、ひたすら建玉を構築することで、安定的にインカムゲインを獲得、リピート系は、設定内で繰り返し約定することで、市場の値動きを捉えキャピタルゲインを獲得、という両輪の投資を継続していきたいと思います。

口座資産(評価損益、総資産、口座清算価値)

つづいて、口座資産を見ていきたいと思います。

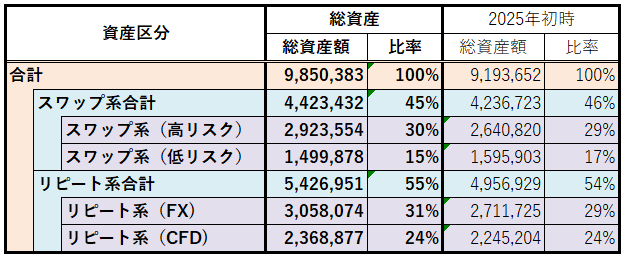

細かい内訳については、このあと順次確認していきますが、atabowsは未使用率や利回りの計算の母数を直近(集計時)の総資産としていますので、まずは各取引区分毎の総資産を確認しておきます。参考として、2025年初時の総資産額も載せておきます。

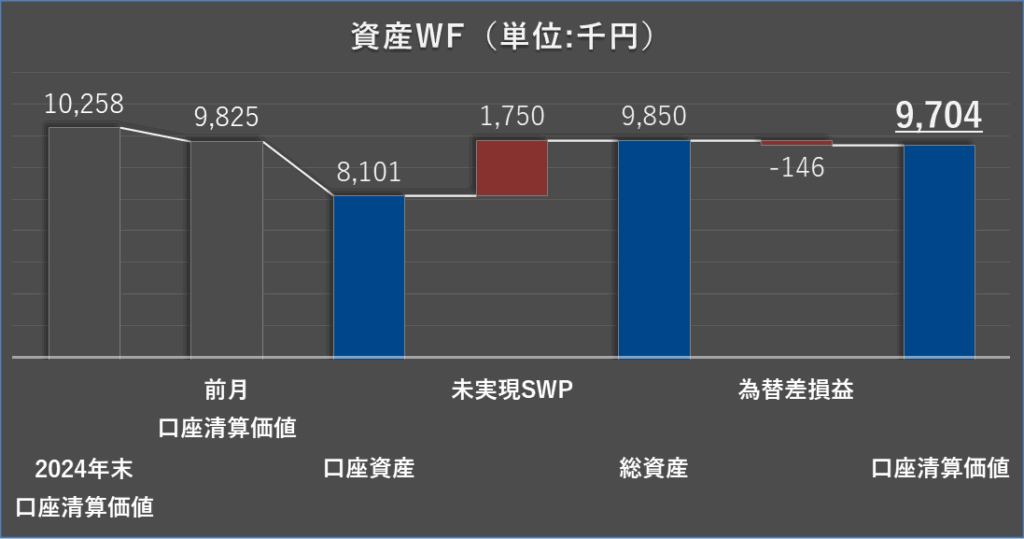

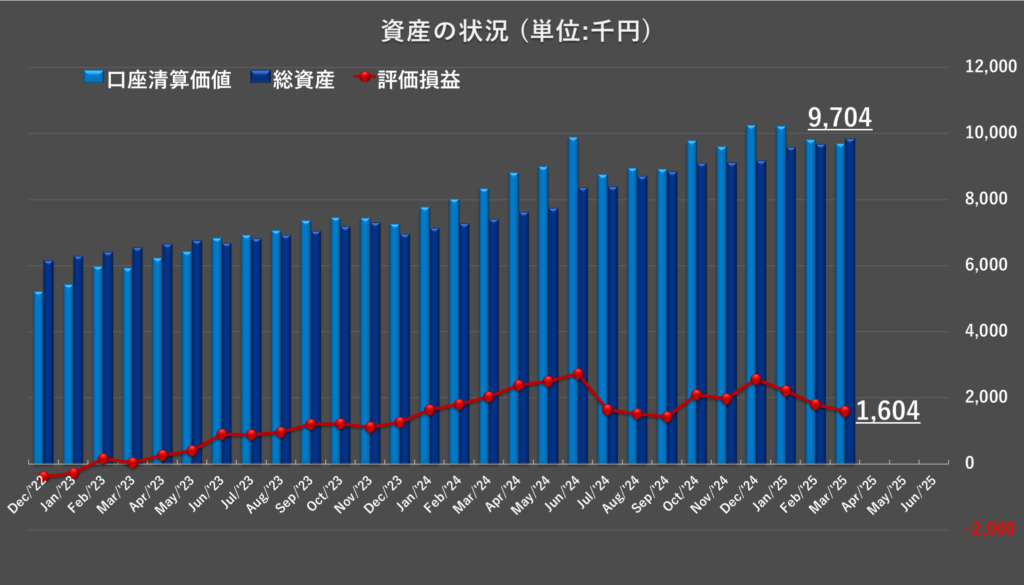

次に、ウォーターフォールで資産全体の流れを把握します。総資産は、口座資産および未実現SWPの合計で、確定している金額です。これに対し、口座清算価値は、総資産に為替差損益を加えたものとなり、為替の影響受け変動します。

為替差損益に関し、今月も円高方向に進んだため、先月の14万円からマイナス15万円と約30万円程減少しました。

結果として、今月の資産の構図は、

口座資産 < 口座清算価値 < 総資産

となってしまいました。

為替差損益は、コントロールが出来ない部分ではありますが、精神的には、

口座資産 < 総資産 < 口座清算価値

が落ち着きます。来月以降、またこの構図に戻ることを期待しています。

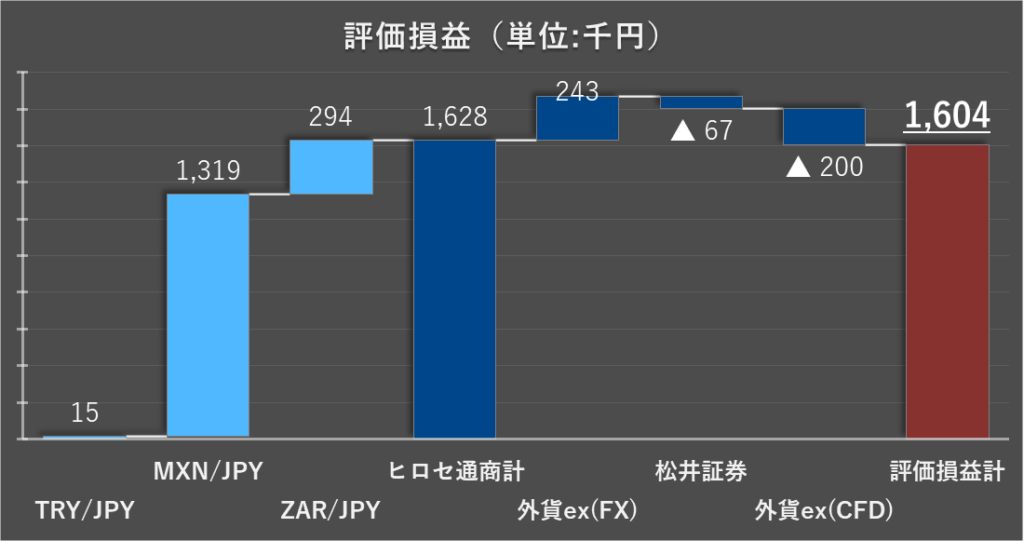

次に、未実現SWPと為替差損益の合計である評価損益について、もう少し細かく見ていきましょう。

atabowsは、スワップ系では暴落時に断続的に追加投資を行い、結果的に底値圏で建玉を持てたこと(いわゆるナンピン買い)により、MXN/JPY, ZAR/JPYにおいて大幅な評価益がでています。一方、TRY/JPYに関しては、23年/24年の累計で1,148,691円の損出しを実施したこと(すごい金額ですね!)、これに伴い建玉を買い直すことで平均レートが下がったことから、3月末時点でも1.5万円と評価損益はプラスになっています。政情不安により、レートが4.1円から一時期3.5円まで下落しましたので、今後またマイナス圏に突入するリスクはありますが。。。

また、リピート系に関しても、レートが円高傾向にあるときに長期保有用の建玉を持った結果、評価損を薄めることが出来ていますし、円安方向にレンジが外れた場合は、やみくもに追従するということも行っていません。これにより、atabowsは類似の方針で取引を行っている方達と比べて、評価損は少ない運用ができていると思います。

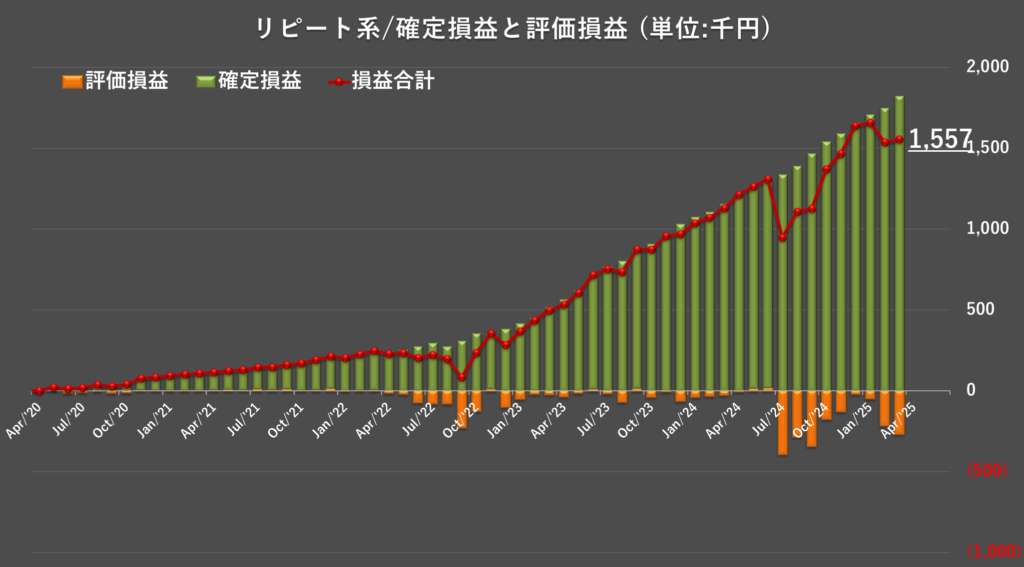

上記を裏付けるデータとして、リピート系の確定損益および評価損益を確認しておきます。緑色の棒グラフは確定損益、オレンジ色の棒グラフは評価損益、赤色の折れ線ブラフはその合計(損益合計)を表しています。確定損益に比べて評価損益が小さいことがわかります。

本章の最後に、評価損益、総資産、口座清算価値の推移を見ておきましょう。金額は、当月の評価損益と口座清算価値を表しています。

今月も、口座清算価値が大台(1千万円)を下回っています。

運用益の推移、投資回収比率

運用益の推移です(カッコ内は損出し/手仕舞い等、一時的な対策実施も含んだ金額。最少益・最高益は月間)。

- 合計:▲137,842円

- 年平均:▲13,784円

- 利回り:10.3%

- 最少益:▲8,710円

- 最高益:45,069円

- 合計:393,012円

- 月平均:32,751円

- 利回り:5.7%

- 最少益:▲51,738円

- 最高益:101,228円

- 合計:212,309円

- 月平均:17,692円

- 利回り:10.2%

- 最少益:▲66,139円

- 最高益:40,140円

- 合計:278,474円

- 月平均:23,276円

- 利回り:10.5%

- 最少益:11,505円

- 最高益:82,804円

- 合計:648,455円 (371,934円)

- 月平均:54,038円(30,995円)

- 利回り:20.1%

- 最少益:69,894円 / 月利1.1%

- 最高益:144,000円 /月利2.1%

- 合計:1,398,323円 (734,805円)

- 月平均:116,527円 / 月利1.7%(61,234円)

- 利回り:18.4%

- 最少益:109,408円 / 月利1.5%

- 最高益:184,551円 / 月利2.0%

- 合計:1,690,151円(1,002,566円)

- 月平均:140,846円 / 月利1.7%(83,547円)

- 25年1月:149,460円 / 月利1.6%(421,280円)

- 25年2月:134,780円 / 月利1.4%

- 25年3月:174,600円 / 月利1.8%

- 累計:458,840円 (730,660円)

- 月平均:152,947円 / 月利1.6%

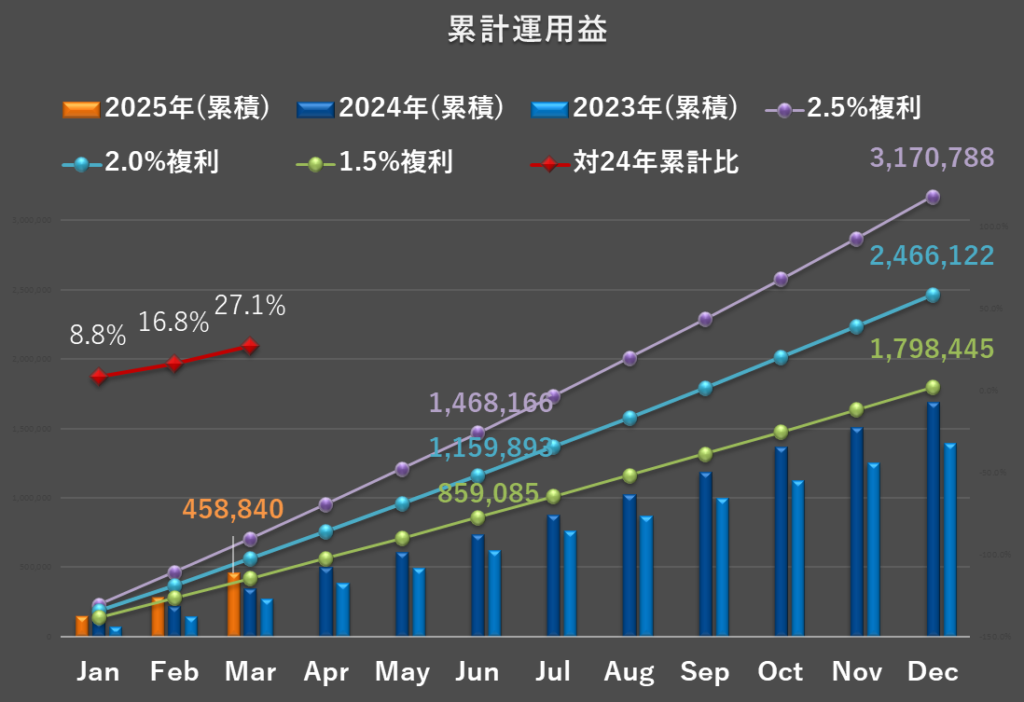

次に、累計運用益と対24年累計比率をグラフにします。

緑色、水色、紫色の折れ線グラフは、24年末を起点として、それぞれ毎月複利ベースで1.5%、2.0%、2.5%で利益を獲得した場合の累積運用益を示しています。

棒グラフは、累計の運用益(23年、24年、25年)を表します。2025年の累積運用益をオレンジ色で表します。この棒グラフが1.5%複利の緑色の折れ線グラフを超えて推移することを目標としています。水色を超えて、紫色に近づければ最高ですね。

また、赤色の折れ線グラフは、対24年累計比率を表しています。3月末時点で27.1%ですので、単純割の25.0%(100%x3ヶ月÷12ヶ月)を僅かながら超えています。10月位に100%を超えてくれると嬉しいです。因みに、昨年は11月時点で前年を超えることができました。

次に、累計獲得金額が投資金額に占める割合、すなわち投資回収比率を見てみます。累計獲得金額は2009年からの累積金額となります。

- 投資金額:6,949,976円

- 累計獲得金額:4,941,721円

- 投資回収比率:71.1%

投資回収比率が、100%を超えれば投資資金をすべて回収したことになりますが、atabowsの場合、約71%の資金を回収済みという状況です。順調に行けば、2026年の上期中に回収比率が100%を超える見込みです。

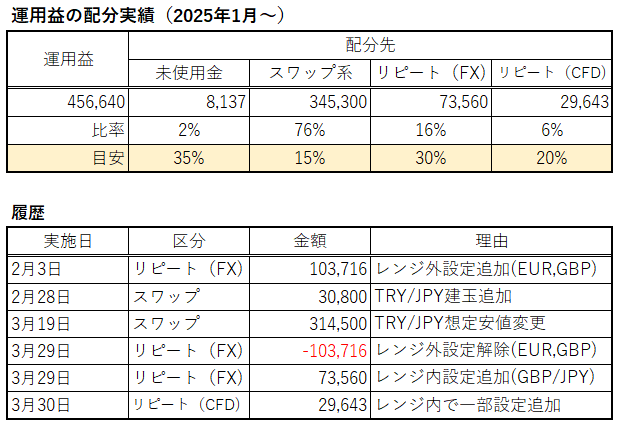

運用益の配分実績

ここでは、運用益の配分実績について整理をしておきます。

今月は、下記に対して運用益の配分を実施しました。

- スワップ系に関し、TRY/JPYの想定安値を変更した

- リピート系(FX)に関し、EUR/JPYとGBP/JPYにおいてレンジ外追加設定を解除した

- リピート系(FX)に関し、GBP/JPYにおいてレンジ内追加設定を実施した

- リピート系(CFD)に関し、レンジ内の一部追加設定を実施した

運用状態

本編の最後に、上述の未使用率及びリピート系の為替レート/株価が設定レンジ内で推移しているかをモニタリングすることで運用状態がどうなっているか確認をしておきます。

運用状態の定義については、2025年前半(1~6月)の運用方針を参照してください。

リピート系のレート/株価の状態については、週次報告のリピート系(安定性の確認)でモニタリングしていますので、詳細は割愛し、ここでは運用状態の結果のみ報告します。

- 未使用率:全体35%以上、且つ個別は全て30%以上である

- リピート系:為替レート、日経225の株価供に設定レンジ内(評価5)である

- 以上により、運用状態は安定期である

まとめ

まとめとして、今月の総括および翌月の方針です。

今月の総括

- 運用状態は安定期である

- 未使用率に関して、スワップ系は34.7%、リピート系は35.3%、リピート系の内訳としてFXは35.5%、CFDは35.2%、合計では35.1%といずれもKPIをクリアしている

- 運用益(月利)に関して、スワップ系は2.3%、リピート系は1.4%、合計では1.8%となり、スワップ系はKPI以上、リピート系はKPI未達、合計はKPIを達成することが出来た

- 運用益(額)に関して、174,600円となった

- 25年累計利回りに関して、対24年累計比27.1%となった

翌月の方針

- スワップ系に関して、建玉の追加を実施すると共に、資金の一部をリピート系に移動する

- リピート系に関して、方針に則り運用する

上記の元となる2025年前半(1~6月)の運用方針については、こちらのリンクを参照してください。

その他の高リスク資産

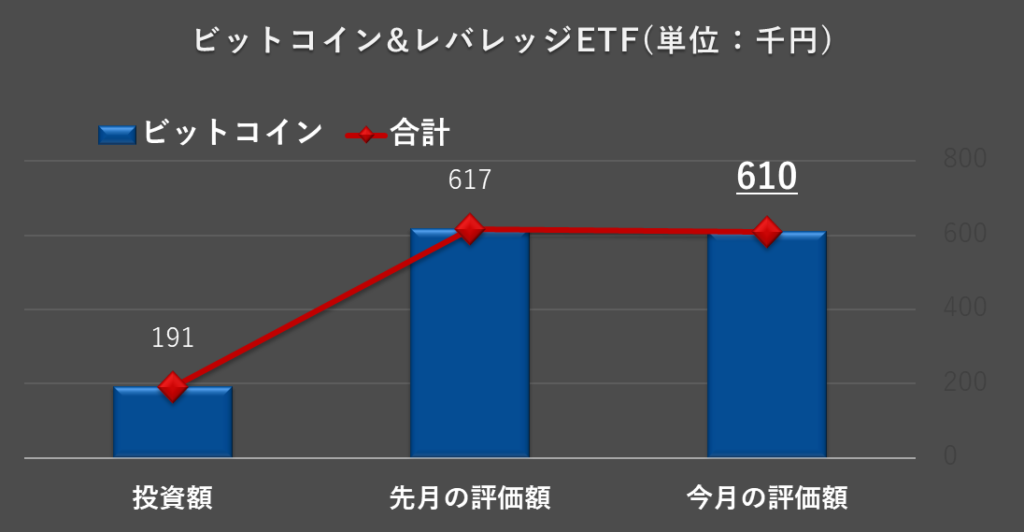

次に、その他の高リスク資産の実績を紹介たいと思います。atabowsは、FX/CFDの他に少額ですがビットコインを保有しています。

ビットコインに関して、atabowsはGMOコインで運用をしています。24年2月迄は毎月の積み立て投資をしていましたが、レートが高騰したことから、24年3月以降は毎月の積み立ては行っていません。レートが暴落した際は、スポット買いをするかもしれません。

ビットコインの保有資産は以下の通りです。

| 保有数量 | 平均購入レート | 投資金額 |

| 0.0496BTC | 3,856,779円/BTC | 191,360円 |

この投資に対して、今月末時点での資産を確認しておきます。

評価額は、対投資比率319%、対先月比99%となりました。

今後のビットコインの運用方針ですが、ビットコインの所得税は、雑所得で総合課税扱いとなりますので、給与収入と一緒に課税されてしまいます。従いまして、atabowsは、サラリーマンを辞めて給与収入が無くなるまで長期保有する予定です。その時には、評価額が投資額比で100倍(10,000%)くらいになっていると嬉しいですね。

おまけ(為替/株価の下落時におけるインパクトの検証)

atabowsは、FX/CFDによる取引を長期資産運用の一環として行っています。そのためには、

- 持続可能であること(とにかく退場にならないこと)

- 再現性があること(安定してフロー収入が得られること)

- 充実した取引ができていること(ワクワクする取引手法であること)

がとても重要になってきます。そこで、ここでは毎月様々な切り口で、運用方針の見直しにつながるような検証していきたいと思います。

というわけで、今回のお題は『為替/株価の下落時におけるインパクトの検証』としたいと思います。

過去の検証内容は、こちらの巻末に一覧があります。

背 景

2024年は、全般的に投資環境が良く、新NISAも始まったこともあり、eMAXIS Slim全世界株式(通称オルカン)や、同じくeMAXIS Slim米国株式(S&P500)などが巷をにぎわしていました。為替環境も、新興国通貨のTRY/JPY、MXN/JPYは下落したものの、先進国通貨は概ね円安方向にすすみ、ロング(新規買い、決済売り)の取引をしていた方は利益を伸ばしたことでしょう。

一方で、2025年に入って株価が重くなり、為替も円高方向に進んでいることから、ネットではNISAの積み立て方針の見直しやオルカン、S&P500中心のポートフォリオの見直し等の煽り記事を目にすることが多くなってきました。

atabowsは、高リスク系の投資はフロー収入を得ることが目的ですので、極論を言えば、評価損益がマイナスであっても、フローさえ得れれば問題ない、ということもできます。

また、過去のブログでも報告しているとおり、評価損(マイナス額)が総資産の30%を超えていた時期もあり、リスクに対する耐性はかなり高いと思っていますが、資産もその当時と比べて増えてきたことから、下落時におけるインパクトを、金額ベースでしっかりと把握しておきたいと思います。

2025年の下落率の把握

まずは、巷の重たい空気に対して実態はどうなのか、2025年に入ってからの下落率を確認しておきたいと思います。

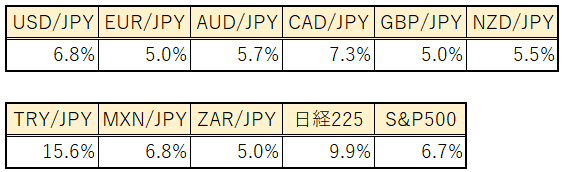

下表は、2025年1月~3月末迄の最安値を、2025年の始値で割った値(比率)になります。

これをみると、確かに下落はしていますが、大騒ぎするような下落率ではないですね。TRY/JPYに関しては、先述の週次報告でも述べましたが、トルコの野党側で有力な次期大統領候補であるイスタンブール市長、およびその関係者100人以上が拘束されたとの情報により、TRY/JPYが一時期4.041から3.496へ急落した影響が出ています。TRY/JPYに関しては、毎年絶賛継続下落中!ですので、15%位の下落であれば、通常運転かと(笑)

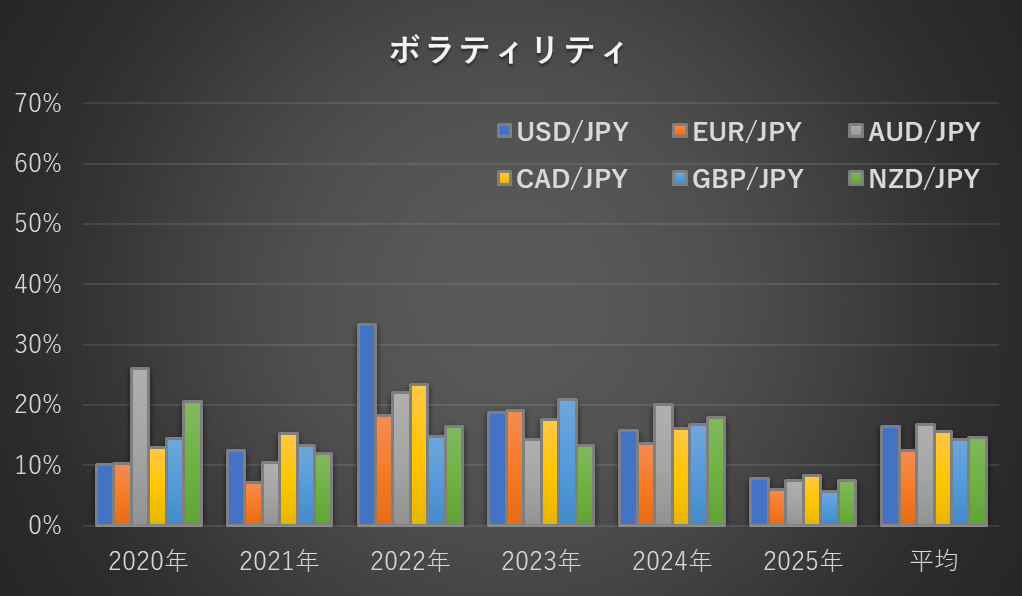

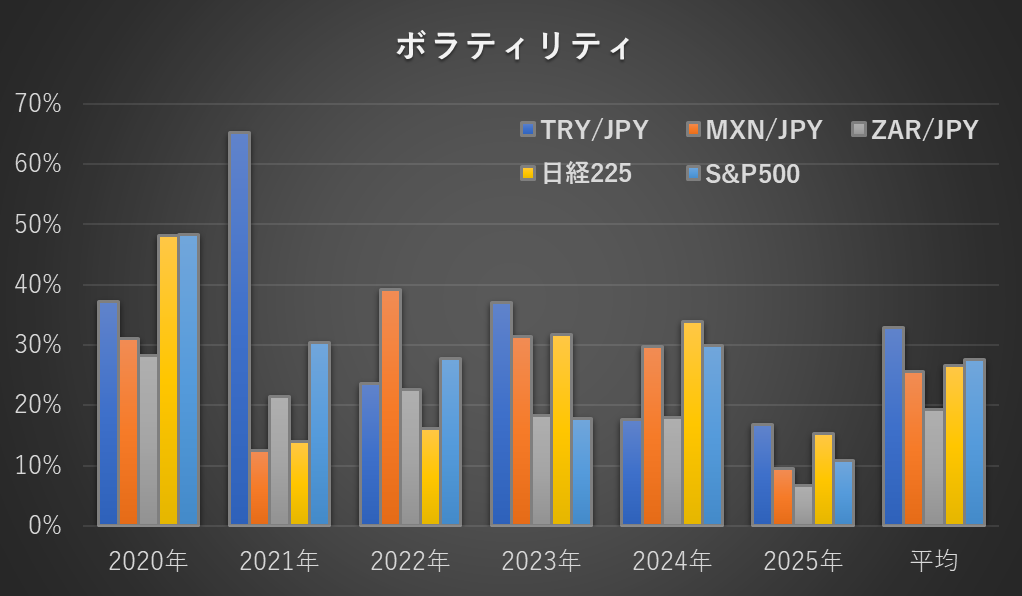

各通貨・株価指数毎のボラティリティ

では、次に各通貨、株価指数毎のボラティリティを見ていきたいと思います。

ボラティリティは、各年毎に “(高値 – 安値)÷ 年始値 x 100” で計算しています。

考察としては、

- 先進国通貨と比べて新興国通貨/株価指数の方がボラティリティが大きい

- 先進国通貨は2022年のUSD/JPYを除いておおよそ20%以内に収まっている

- 新興国通貨/株価指数はバラつきはあるものの、2021年のTRY/JPYを除いておおよそ40%以内に収まっている

仮に、この20%、40%を超えると行き過ぎ(暴落)と定義するならば、今年に入ってからの下落は、単なる調整に過ぎないという位置づけで良いと判断しています。

検証 ~下落時のインパクト~

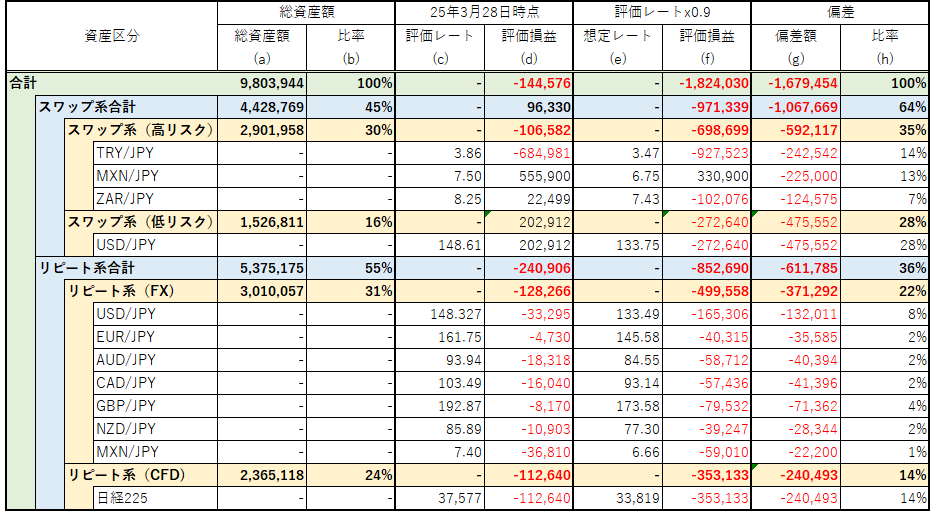

次に、各通貨、株価指数が仮に10%下落した時のインパクト(金額)を確認しておきたいと思います。

表が複雑ですが、2025年3月28日時点における評価レート(c)に対して、レートが10%下落(90%値、(e))になった場合の評価損益を(f)として、3月28日時点の評価損益(d)との偏差を(g)、その比率を(h)に示します。

結果として、

- 3月28日時点の評価損益(d欄)はスワップ系合計はプラス(96,330円)、リピート系合計はマイナス(▲240,906円)であるのに対し、10%下落後の評価損益(f欄)は、スワップ系合計もマイナス(▲971,339円)、リピート系合計もマイナス(▲852,690円)となっている。

- 偏差額(g欄)に関し、スワップ系の偏差は(▲1,067,669円)、リピート系の偏差は(▲611,785円)とスワップ系の偏差(評価額の減少幅)が顕著である。

- 総資産の比率(b欄)は、スワップ系合計が45%、リピート系合計が55%となっているのに対し、10%下落時の偏差比率はそれぞれ64%、36%とスワップ系のインパクトが大きい。

考察としては、スワップ系は建玉を増やして保持することでスワップ益を稼いでいくという性質上、下落時のインパクトは、リピート系と比べて大きい手法であることが数値からも確認できました。一方、リピート系は、値動きがない(ボラティリティが小さい)と、利益を得られない手法であることから、安定的に運用益を得るという面では計算しずらい、且つ実勢レートが設定レンジを外れてしまった場合は、全く約定しない、という面もあることから、ベースはスワップ系で一定の利益を得る(例えば10万円/月など)という点に注力し、それ以上の資金はリピート系に寄せるのが良いのでは、と感じました。2025年下期の運用方針策定時に考えてみたいと思います。

投資は自己責任でお願いします。