こんにちは、atabowsです。

atabowsは高リスク資産投資のカテゴリーにて、FXのスワップ運用とFX・CFDのリピート運用を行っています。

2006年にFXを始めてから20年が経ち、試行錯誤の末、2022年から現在のスタイルに落ち着きました。各運用スタイルの投資方針やKPIについては、別のブログで詳しく解説していきます。

本ブログのメインパートであるFX・CFDは、趣味と実用を兼ねた運用ですが、今後、労働収入からの資金投入は予定していません。労働収入から確保した資金は、老後の生活資金やサイドFIREやバリスタFIREといったナントカFIRE(atabowsはxFIREと呼んでいます)用の投資に充てていきます。

一方で、増えた資産はいつか取り崩しステージを迎えます。「足りなかった」はもちろん避けたいですが、「亡くなる時が一番リッチだった」もさみしいものです。つまり資産形成と同じくらい“活用”も大事。

そこでatabowsは、資産の活用計画として『バケツ戦略』に着目しました。

この戦略の有効性を、本番前に模擬的に検証していくのがこのシリーズの目的です。

そこで当ブログでは、以下3本立てで毎月の運用実績を分析していきたいと思います。

というわけで、今回は『バケツ戦略の検証~26年3月の資産の取り崩し~』について報告します。

関連する記事に関しては、以下のリンクを参照してください。

それでは、本稿の目次は以下となります。

はじめに

atabowsの基礎情報として、2029年に55歳を迎えること、かつ予定では第2子のyuka(アイキャッチ画像でへっぴり腰でラクダに乗っている子)が大学を卒業する年を迎えます。この年迄にバケツ戦略でいうところの20年分の資産形成を達成させることが目標です。

バケツ戦略の考え方については、以下のブログを参照してください。

検証ルール

それでは、検証ルールについて説明します。本検証は、あくまで本番の取り崩し前の模擬段階ということで、一部本番とは異なるルールも適用します。

- バケツの大きさ:取崩し開始後に想定される生活費(以下、想定生活費)の1年分を原単位とする

- 毎月の支出:現時点における基礎生活費(≠想定生活費)とする

- 基礎生活費:水道光熱費、住居費(含む固定資産税)、通信費、保険料(掛け捨て医療保険のみ)、食費・日用品費、交通費(カーシェアリング代)、家電製品費とする

このルールにて収支の確認を行い、来るべき取り崩し開始時期にスムーズに運用開始できるよう検証していきます。

基礎生活費の推移

基礎生活費の推移

まずは、基礎生活費について確認していきます。今回の検証では、生活費全体ではなく基礎生活費を疑似取り崩し対象としています。その理由は以下の通りです。

- 検証対象外の支出:資産取り崩し開始時期には不要

- 子供たちの学費や生活費

- atabowsの私的年金の積み立て費用

- 現状の生活費の特徴:将来的には減額方向に向かい、そこからゆとり費を含んだ生活費全体をカバー

- 食費・日用品費にも子供たちの分が含まれている

- 会社員として必要な交際費や被服代等の必要経費も含まれている

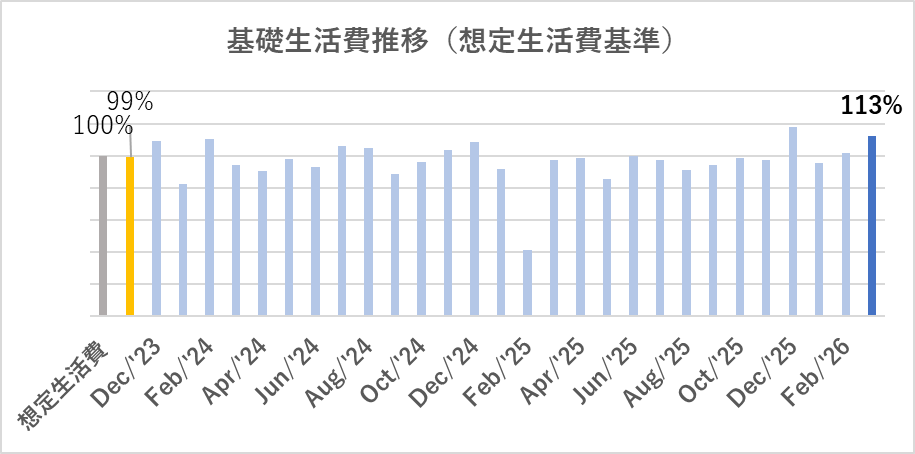

それでは、基礎生活費の推移を見ていきましょう。想定生活費は2025年の基礎生活費の実績(平均)を100%としています。

平均値は直近1年間の平均、カッコ内は前月実績となります。

- 今月の基礎生活費:想定生活費の113%(102%)

- 直近1年平均:同99%(98%)

今月、2025年の基礎生活費の実績にあわせて想定生活費も約10%程引き上げました。これに伴い、想定生活費に対する基礎生活費比が下がっていますが、支出は全体的に増加傾向です。3月から4月にかけては、想定外の支出等が予想されていますので、ひと段落ついてから支出の見直しを図ります。

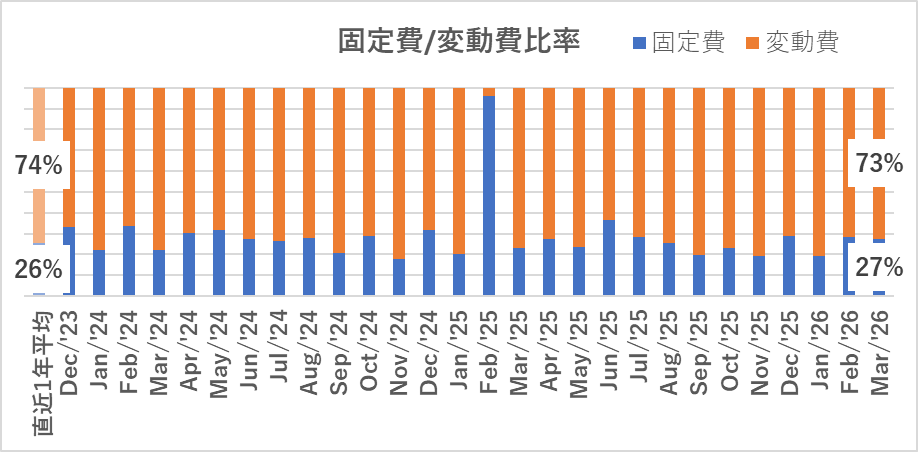

固定費と変動費の割合

人によって分類は異なるかもしれませんが、atabowsは以下のように分類しています。

- 固定費:住宅費(管理費)、固定資産税、水道光熱費、通信費(固定電話、携帯)、保険費(国民共済)

- 変動費:食費、日用品費、交通費、車維持費(カーシェアリング、高速料金)、家電代

この分類に基づき、固定費と変動費の推移をグラフ化します。

数値で整理すると固定費と変動費の割合は以下となります(カッコ内は前月実績)。

| 対象期間 | 固定費 | 変動費 |

|---|---|---|

| 26年3月 | 27%(28%) | 73%(72%) |

| 直近1年平均 | 26%(25%) | 74%(75%) |

atabowsは、特に適正な割合を定めているわけではありませんが、今月も変動費の比率が高めでした。変動費には外食費や娯楽費の一部も含まれていますが、いざという場合はこの費用は調整可能です。家族や友人との時間を大切にしつつ、将来の貯蓄とのバランスを見ながら柔軟に対応していきます。

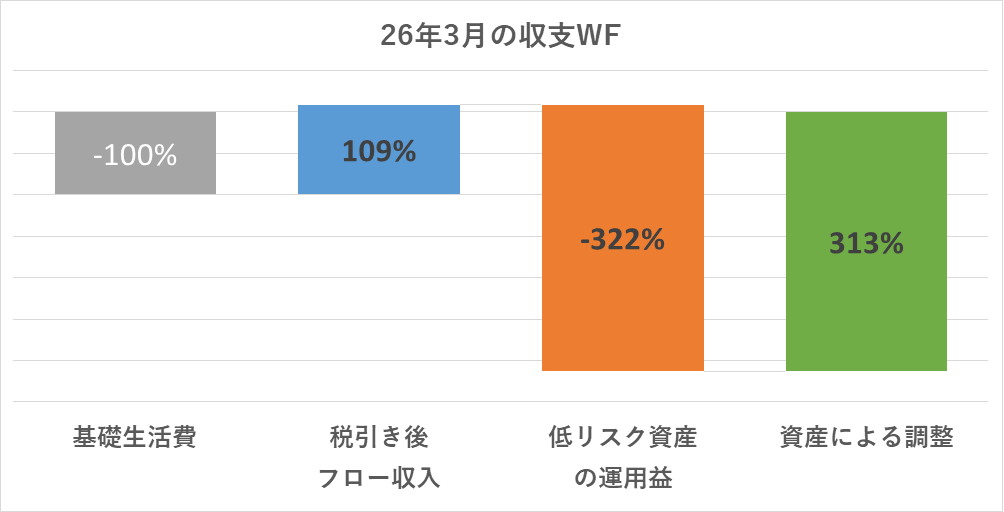

収支の検証

ここからは、収支の状況について検証していきます。ウォーターフォール形式を用いて、基礎生活費(=支出100%)に対して、以下の3つの資金源からどの程度カバーできたかを分析します。なお、カッコ内は前月の実績です。

- 高リスク資産の税引き後フロー収入(以下、税引き後フロー収入)

- 低リスク資産の運用益(キャピタルゲインおよびインカムゲイン)

- 資産による調整分(不足時の取り崩し or 余剰時の積み増し)

今月の実績

3月の単月実績は、以下の通りです。

| 項目 | 対基礎生活費カバー率 (カッコ内前月実績) | 状態 |

|---|---|---|

| 税引き後フロー収入 | 109%(76%) | 支出 < フロー収入を実現 |

| 低リスク資産運用益 | ▲322%(118%) | 大幅な減少 |

| 合計(収支結果) | ▲313%(194%) | リスク資産減少に伴い収支悪化 |

基礎生活費に対して▲313%の減収となりました。運用開始以来、はじめて「税引き後フロー収入」が基礎生活費を上回ることができましたが、イラン戦争による株価暴落の影響を受け、低リスク資産の収益悪化の分、合計収益も悪化する結果となりました。

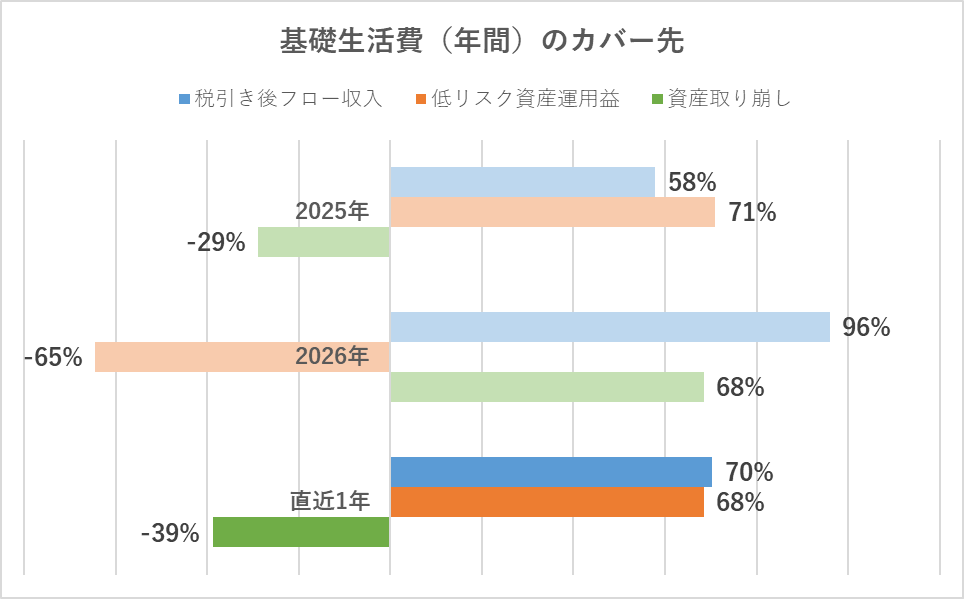

中長期の安定性 ~2025年・2026年・直近1年間の実績~

次に、もう少し長いスパンでの状況を確認します。

具体的には、各期間ごとの基礎生活費を100%として、税引き後フロー収入と低リスク資産の運用益でどれだけ充当できているかを確認します。前述のとおり、この2つの収益で不足した分は資産の取り崩しによって補う必要があります。

1. 2025年(確定実績)

- 税引き後フロー収入:58%

- 低リスク資産運用益:71%

- 結果:129%の収益(29%分の資産増加)

2. 2026年(年初来累計)(カッコ内は前月値)

- 税引き後フロー収入:96%(88%)

- 低リスク資産運用益:▲65%(83%)

- 結果:31%の収益、すなわち68%分の資産取り崩し(71%分の資産増加)

3. 直近1年(25年4月~26年3月)(カッコ内は前月値)

| 項目 | 対基礎生活費カバー率 | 状態 |

|---|---|---|

| 税引き後フロー収入 | 70%(64%) | 支出の7割をカバー |

| 低リスク資産運用益 | 68%(97%) | 支出の2/3をカバー |

| 合計(収支結果) | 139%(161%) | 全額をまかない、さらに4割分の資産増加 |

直近1年間の平均で見ても、基礎生活費の1.4倍の収益を維持できています。

一方で、今月は久しぶりに、単月・年初来累計の収支が基礎生活費を下回る結果となりました。今後も株価の下落や円高といった外部要因により、状況が悪化する可能性も十分にあります。安定した基盤を築くため、引き続き実績を積み重ね、『バケツ戦略』を通じて早期のFI(Financial Independence)実現を目指します。

まとめ

最後に、今月の総括です。

- 基礎生活費(対想定生活費(2025年平均))

- 今月:113%

- 直近1年間平均値:99%

- 収支の充足状況

| 対象期間 | 税引き後 フロー収入 | 低リスク資産 運用益 | 合計収支* |

|---|---|---|---|

| 今月(3月) | 109% | ▲322% | ▲313% |

| 2026年 | 96% | ▲65% | ▲68% |

| 直近1年間 | 70% | 68% | 39% |

*注:合計収支 = 税引き後フロー収入 + 低リスク資産運用益 – 100(基礎生活費)

投資は自己責任でお願いします。