こんにちは、atabowsです。

現在、atabowsは高リスク資産投資のカテゴリーにて、FXのスワップ運用とFX・CFDのリピート運用を行っています。

2006年にFXを始めてから十数年が経ち、試行錯誤の末2022年から現在のスタイルに落ち着きました。各運用スタイルの投資方針やKPIについては、別のブログで詳しく解説していきます。

今回は、25年10月6日~25年10月10日のFX/CFD運用実績について報告します。

本稿では、以下を目的としています。

- 今週の運用実績を軽く振り返っておきたい

- 運用実績が運用方針やKPI、月次報告に記載された方針に沿っているか確認したい

- 毎週の振り返りの中で運用方針との偏差を確認し、翌週の運用方針に反映する

FX/CFD投資の詳しい投資方針やKPIについては、以下のリンクを参照してください。

それでは、本稿の目次は以下となります。

運用実績(未使用率・運用益)

それでは、今週の運用実績を振り返っていきましょう。

現在、atabowsが行っている取引は以下の通りです。

- スワップ系(新興国):TRY/JPY、MXN/JPY、ZAR/JPY(ヒロセ通商)

- スワップ系(USD):USD/JPY(GMO外貨の外貨ex)

- スワップ系(TRY):TRY/JPY(セントラル短資)

- リピート系(FX):USD/JPY他主要6通貨+MXN/JPY(松井証券)

- リピート系(CFD):日本225のCFD(GMO外貨の外貨exCFD)

それぞれの役割や狙いは異なりますが、全体として「安定したフロー収益+資産の積み上げ」をめざしています。

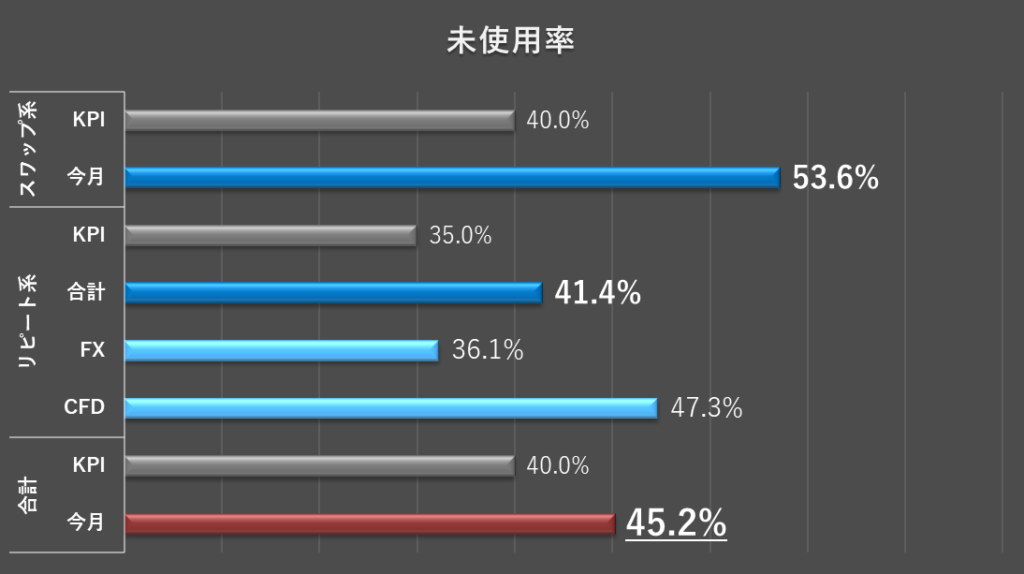

まずは未使用率の確認です(カッコ内は前週実績)。

- スワップ系:53.6%(55.0%)

- リピート系:41.4%(40.9%)

- FX:36.1%(37.3%)

- CFD:47.3%(44.9%)

- 合計:45.2%(45.2%)

今週も未使用率はすべての区分でKPIをクリアしています。

注:スワップ系の未使用率はヒロセ通商での取引分(新興国)のみとなります。外貨exで取引しているUSD/JPY、およびセントラル短資で取引しているTRY/JPYは、ストップロスを設定した取引を行っている関係上、未使用率による管理は行っていません。

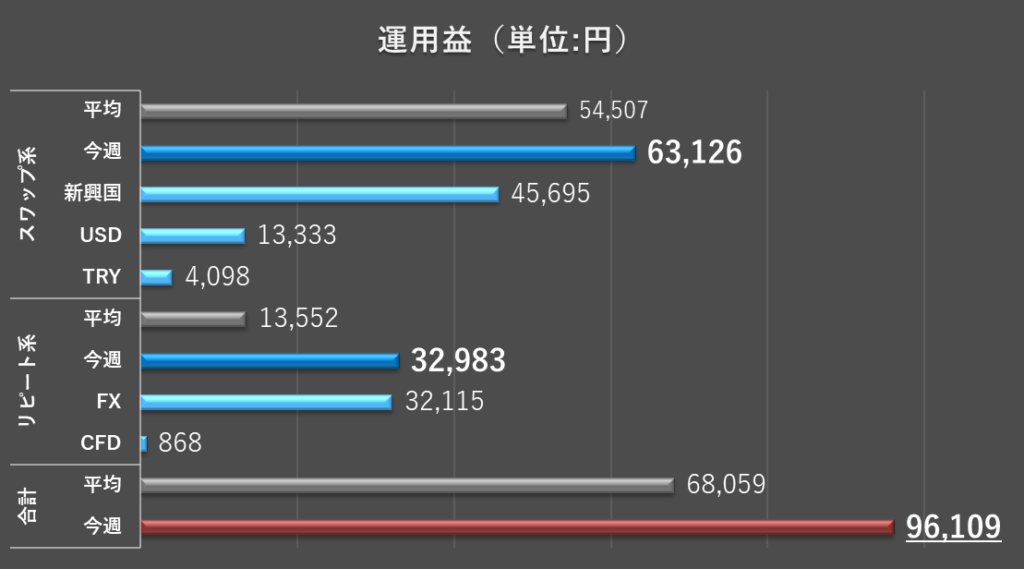

次に運用益を確認します(カッコ内は先週実績)。

- スワップ系:63,126円(51,031円)

- 新興国:45,695円(44,019円)

- USD:13,333円(3,679円)

- TRY:4,098円(3,333円)

- リピート系:32,983円(5,071円)

- FX:32,115円(521円)

- CFD:868円(4,550円)

- 合計:96,109円(56,102円)

今週の合計運用益は96,109円となり、過去最高益を記録しました。目安レンジ(38,000~51,000円*)を大きく上回る結果となりました。

今週は、高市氏の自民党総裁就任を受けて、月曜日に為替・株価が急上昇(円安・株高)。

この影響で、リピート系(FX)は173回の決済が約定し、1週間としては過去最多の決済回数となりました。

一方、リピート系(CFD)は月曜寄り付きで1,700円以上の窓開けが発生し、株価がレンジを上抜けたことで、逆指値が裏目に出て1,662円の損失を計上しました。結果としてCFDの利益は868円に留まりました。

この点については、巻末の「おまけの章」で検証します。

*注記:運用益合計の目安は総資産に対して月利1.5~2.0%を週ベースに換算した金額

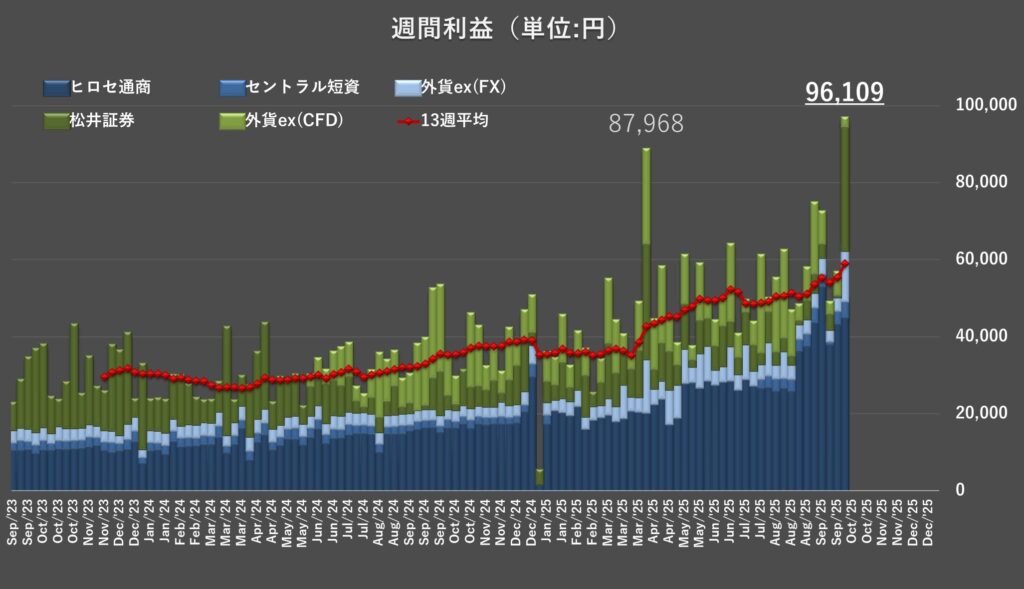

以下のグラフでは、取引口座ごとの週間利益の推移を棒グラフで、直近13週の平均を折れ線で示しています。

短期的には波がありますが、長期的には右肩上がりを目指しているので、平均値の動きにも注目しています。「今週はどうだった?」だけでなく、「この3ヶ月の流れはどうか?」という視点も大切にしています。

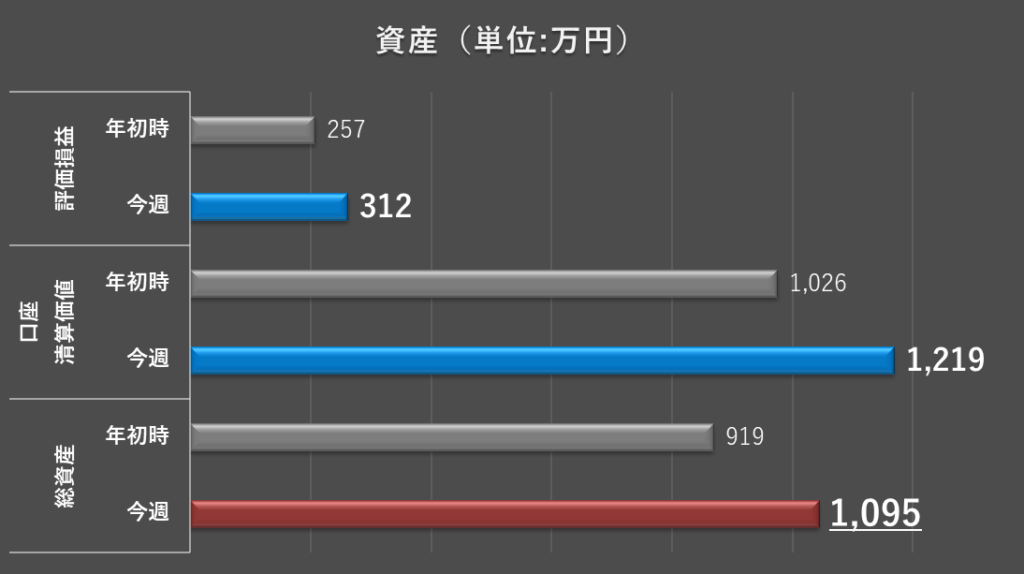

口座資産(評価損益・口座清算価値・総資産)

資産の推移は、週次の利益以上に「運用の安定性」や「積み上げの実感」を得るうえで大切な指標です。ここでは、評価損益・口座清算価値・総資産の3項目を確認していきます(カッコ内は前週実績)。

- 評価損益:312万円(289万円)

- 口座清算価:1,219万円(1,188万円)

- 総資産:1,095万円(1,081万円)

評価損益は、為替差益とヒロセ通商の未実現スワップポイントの合計です。今週の為替差益は、125万円(312万円−187万円)となりました。

為替はコントロールできない領域ですが、スワップポイントは日々着実に積み上がっていくもの。

だからこそ、短期の値動きに左右されず淡々と運用を続ける姿勢が大切だと感じています。

注記:総資産とは、口座資産と未実現スワップポイント(SWP)の合計を指します。ヒロセ通商の場合、SWPは毎日口座に反映されるのではなく、ポジションをクローズした場合、もしくはSWP振替を選択した場合にまとめて口座に反映されます。

リピート系/安定性の確認

2024年以降の運用利回りを見ると、リピート系の利回りはスワップ系より低い傾向にあります。このため、リピート系の運用利回り向上に向けた考察を進めていきます。

ここで、リピート系投資において運用益を上げるための要素としては、以下の3点がポイントとなります。

- ボラティリティ:相場次第につき自分ではコントロール不可

- 取引単位数量:運用資金に依存、かつ未使用率KPIを守る必要があるため自分ではコントロール不可

- 設定レンジの中心付近を維持:安定性が向上し、投資資金の最適な配分の目安となる。追加の投資先についてはある程度コントロール可

この中で、特に意識しているのが#3の「設定レンジの中心付近を維持」。

為替や株価が設定レンジの中心に近いほど、リピート系の利益が安定しやすくなります。

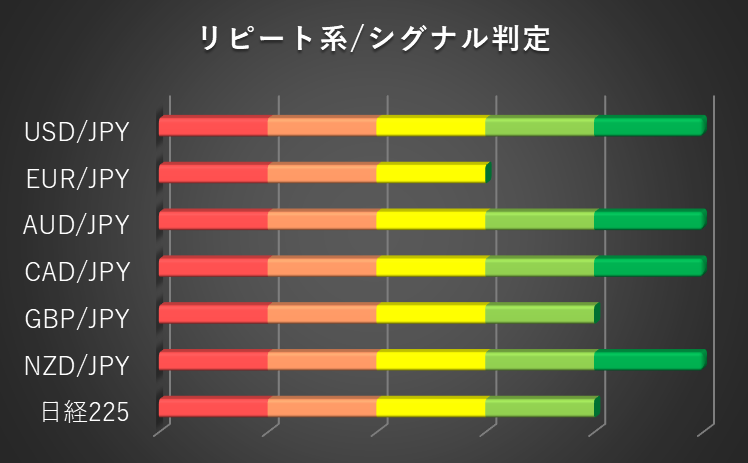

このため、リピート系の各取引において為替レート/日経225の株価の状態を5段階評価(シグナル判定)で確認します。

なお、各取引の評価基準は以下の通りです。

| 評価 | FX | CFD |

| 5 | レンジの中心50%内 | レンジの中心50%内 |

| 4 | レンジの中心75%内 | レンジの中心75%内 |

| 3 | レンジ内 | レンジ内 |

| 2 | レンジ上抜け | レンジ上抜け |

| 1 | レンジ下抜け | レンジ下抜け |

それでは、今週の状況を見てみましょう(カッコ内は前週の判定)。

- 評価1:なし(なし)

- 評価2:なし(日経225)

- 評価3:EUR/JPY(なし)

- 評価4:GBP/JPY、日経225(EUR/JPY)

- 評価5:上記以外

週初には、EUR/JPYおよび日経225が設定レンジを上抜けしていましたが、週末にかけて調整(下落)が入り、レンジ内に戻ってきました。

日経225については、上値への追従も検討しましたが、

- 損切が発生し、原因分析する迄新規運用を停止したこと

- 窓開けの幅が大きく、設定レンジを大幅に超えていたこと

- 海外出張中で即時対応が難しかったこと

などの理由から、追加設定は見送りました。

結果的に、あわてて上値を追わなかった判断は正解だったと考えています。

スワップ収益の見通し

スワップ運用は、時間を味方につけて資産をじっくり育てるスタイルです。

月間の見込み収益について、現状の運用状況を確認していきます。

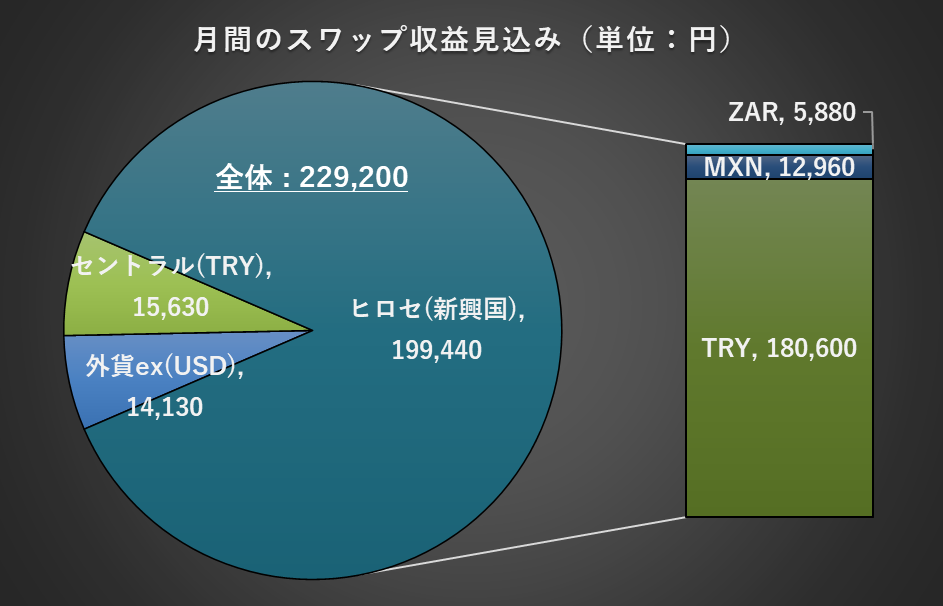

月間スワップ収益の見込み

直近4週間の平均値をもとに算出した、1ヶ月あたりの想定スワップ収益は以下の通りです(カッコ内は前週実績)。

- ヒロセ通商(新興国):199,440円(195,780円)

- TRY:180,600円(176,400円)

- MXN:12,960円(13,500円)

- ZAR:5,880円(5,880円)

- 外貨ex(USD):14,130円(16,116円)

- セントラル短資(TRY):15,630円(16,020円)

- 合計:229,200円(227,916円)

現時点での、月間スワップ収益の見込みは約22.9万円となります。

スワップ系の総資産額 約470万円に対し、月利換算のスワップ率は4.9%に達しています(目標KPI:2.0〜3.0%)。

また、全体の投資金額 約1,095万円に対しても2.1%の収益率を確保できており、仮にリピート系が全く約定しなかった場合でも、全体KPI(1.5〜2.5%)をクリアできる水準です。

atabowsは、xFIRE達成に向けて「月間30万円の運用益獲得」をひとつの目標としています。

このうち、スワップ系で25万円を安定的に確保できれば、リピート系で月5万円以上の収益が見込めるため、積極的な資産拡大フェーズは一旦完了と判断することができます。

今後は、安定性と再現性を重視した「守りの運用フェーズ」へと移行するタイミングかもしれません。

この方針転換は今後の検討項目として位置づけ、相場環境や資産状況に応じて柔軟に戦略を見直していく予定です。

運用状態

本編の最後に、未使用率とリピート系の為替レート/日経225のシグナル判定を総合的に判断し、運用状態を確認します。

運用状態の定義については、2025年下半期(7~12月)の運用方針を参照してください。

- 未使用率:合計・スワップ系は40%以上、リピート系(FX・CFD)は共に35%以上とKPIを達成(安定期)

- リピート系:EUR/JPYは評価3、それ以外は評価4以上(減速期)

- 以上より、今週の運用状態は『減速期』と判定する

まとめ

最後にまとめとして、今週の総括および翌週の方針です。

運用方針については、2025年下半期(7~12月)の運用方針を参照してください。

今週の総括

- 運用状態:減速期

- 未使用率:全てKPIをクリア

- スワップ系:53.6%(新興国)

- リピート系:41.4%(FX:36.1%・CFD:47.3%)

- 合計:45.2%

- 運用益:目安のレンジを上回った

- スワップ系:63,126円(新興国:45,695円、USD/JPY:13,333円、TRY:4,098円)

- リピート系:32,983円(FX:32,115円・CFD:868円)

- 合計:96,109円

- シグナル判定:EUR/JPYは評価3、それ以外は評価4以上

- 10月の累計運用益:137,682円

翌週の方針

- スワップ系:

- (新興国):運用方針のとおり

- (USD/JPY):運用方針のとおり

- (TRY/JPY):運用方針のとおり

- リピート系:

- FX:運用方針のとおり

- CFD:運用方針のとおり

おまけ(CFDの逆指値の設定)

atabowsは、FX/CFDによる取引を長期資産運用の一環として行っています。そのためには、

- 持続可能であること(とにかく退場にならないこと)

- 再現性があること(安定してフロー収入が得られること)

- 充実した取引ができていること(ワクワクする取引手法であること)

がとても重要になってきます。そこで、ここでは様々な切り口で、運用方針の見直しにつながるような検証していきたいと思います。

というわけで、今回のお題は『CFDの逆指値の設定』としたいと思います。

過去の検証内容は、こちらの巻末に一覧があります。

背 景

今週は、高市氏の自民党総裁就任を受けて、為替・株価ともに急騰・急落する展開となりました。

リピート系では大きな収益を得られた一方で、CFD取引においてはマイナス決済(損切り)が発生しました。この事象を振り返り、今後の設定方針に活かしていきます。

相場の振り返り

まずは、今週(10月6日~10月10日)の相場を振り返っておきたいと思います。

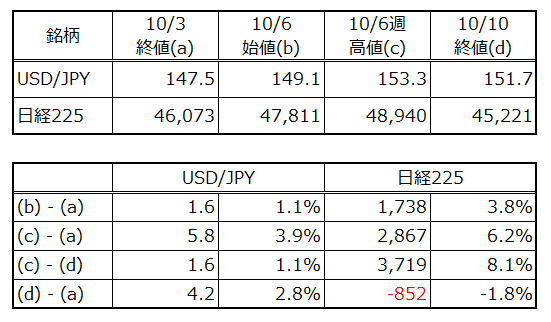

(USD/JPY)の動き

- 10月4日:高市氏が自民党総裁に就任

- 10月6日:始値149.1円(前週比1.6円、1.1%)。窓開けスタート

- 10月10日:高値153.3円(同3.9%)⇒ 終値151.7円(同2.8%)

この値動きをAI(ChatGPT)で分析させると、以下のような解説となります。

簡単な解説(相場がこう動いた理由)

- 政治イベント(総裁選→就任会見)がトリガー:高市氏は財政出動に前向きと見られ、短期的には「財政拡張→国債増発→長期金利上昇」のシナリオが意識され、**円安方向(ドル高)**になりました。ロイター等は10月6日の一日での円下落を大きく報じています。Reuters

- マーケットの期待とポジション調整:政策の不確実性がマーケットのボラティリティを高め、短期で153円近辺へ上昇した後、短期の利確で10月10日にやや下落(151円台)しました。Investing.com+1

(日経225)の動き

- 10月4日:高市氏が自民党総裁に就任

- 10月6日:始値47,811円(前週比1,738円、3.8%)。窓開けスタート

- 10月9日:高値48,940円(同6.2%)

- 10月10日:終値45,221円(同▲1.8%)

こちらも同じくAI(Copilot)で分析させると、以下のような解説となります。

📉 10月10日の急落要因

1. 急ピッチ上昇への警戒感

- 10月6日〜9日にかけて約3,000円以上の急騰。

- テクニカル的に200日移動平均線からの乖離率が拡大し、短期的な過熱感が意識された。

2. 利益確定売りと連休前の持ち高調整

- 週末+3連休を控え、機関投資家や個人投資家がポジションを縮小。

- 特に高値圏での利食い売りが集中。

3. 政治的な不透明感

- 高市新総裁の政策方針に対する市場の評価が分かれ、自公連立の再編観測なども浮上。

- 政策の具体性が見えない中で、先行き不透明感が売り要因に。

どちらも就任直後の週前半は急騰(円安、株高)方向に進み、週後半(金曜日~土曜日早朝にかけて)に向けて、急落(円高、株安)に進んでいることが分かります。

GMO外貨(外貨exCFD)での事象

ではここから本題ですが、今回起こった事象(損切り)を整理しておきたいと思います。

因みに、為替に関してはボラティリティが大きくなかったことから、一時EUR/JPYの実勢レートが設定レンジを上抜けしましたが、大きな混乱はありませんでした。

では、日経225(外貨exでは日本225という銘柄名)における事象を振り返っていきたいと思います。

- 10月3日の日本225の終値は46,073円。設定上限が46,000円であったことから逆指値 46,100円を設定

- このとき、イフダン設定で決済指値 46,600円も同時に設定(0.2枚設定につき1,000円の利益狙い)

- 10月4日の始値が 47,811円となり、1,738円の窓開けとなり、

- 7時10分に新規が約定(47,831円)

- 同じく7時10分に決済が約定(47,000円)⇒ 1,662円の損失が確定

このように、窓開けによって新規約定が決済値を上回る「逆転現象」が発生しました。決済値は設定通りに約定するため、窓開け時にはリスクが顕在化しやすくなります。

これを踏まえて、株価がレンジを上抜けしている状況で、リピート系(CFD)の追加設定を行う際は、以下の点に注意が必要です:(特に#1が重要)。

- 新規追加設定時に決済値を設定しない ⇒ 新規約定後に、状況を見て決済値を設定する

- OCO設定で実勢株価の前後に新規注文を入れる ⇒ 株価の方向性が不明な場合、上下どちらにも対応できるようにする

このような検証を通じて、リスク管理と再現性のある運用を両立させることが、長期的な資産形成において重要な鍵となります。

投資は自己責任でお願いします。