こんにちは、atabowsです。

現在、atabowsは高リスク資産投資のカテゴリーにて、FXのスワップ運用とFX・CFDのリピート運用を行っています。

2006年にFXを始めてから十数年が経ち、試行錯誤の末2022年から現在のスタイルに落ち着きました。各運用スタイルの投資方針やKPIについては、別のブログで詳しく解説しています。

本ブログのメインであるFX・CFDは、趣味と実用を兼ねた運用ですが、今後労働収入からの資金投入は予定していません。労働収入から確保した資金は、老後の生活資金やサイドFIREやバリスタFIREといったナントカFIRE(atabowsはxFIREと呼んでいます)用の投資に充てていきます。

これまで、月次ベースでxFIRE後の生活を見据えた全体資産の運用実績やその疑似取り崩し(バケツ戦略の検証)にを整理してきていますが、本シリーズでは、xFIRE後の生計の立て方、とりわけ法人設立までのプロセスについて考証していきたいと思います。

なお、合同会社を設立する目的は節税の最適化がすべてではなく、”何か新しいことに挑戦してみたい”という想いも背景にあります。この辺りについて、はまた別のブログでお話ししたいと思います。

というわけで今回は、なぜ合同会社を設立する? ~個人と法人による社会保険料と税金の比較~について報告します。

本稿の目的は以下となります。

- xFIRE後の生計の立て方を考える

- FX/CFDによる収入を個人で取得する場合と法人と個人で併用する場合で支出面を比較する

関連する記事に関しては、以下のリンクを参照してください。

- 【xFIREへの道-1】なぜ合同会社を設立する? ~個人と法人による社会保険と税金の比較~ *本記事

- 【xFIREへの道-2】合同会社を設立しよう ~基本事項の整理~

- 【xFIREへの道-3】合同会社を設立しよう ~社内規定その1~

- 【xFIREへの道-4】合同会社を設立しよう ~インフラ整備~

それでは、本稿の目次は以下となります。

はじめに

xFIRE後の生計をどう築くか──これは、65歳からの公的年金受給開始までの期間において、収入や資産の取り崩しによって生活を維持するという課題です。

atabowsは、メインブログでも報告している通り、FX/CFD運用によって一定のフロー収入を得ることができていますので、まずはそれが主たる収入源になります。

ただし、社会保険料や税金の扱いについては、退職後に知識がないまま「国民健康保険」や「国民年金」に加入するケースが多く、想像以上の支出につながることがあります。私自身も、当初はその影響を正しく理解していませんでした。

そんな折に思い出したのが、橘玲氏の著書『お金持ちになれる黄金の羽の拾い方2015』でした。読了当時は内容を完全に理解できたとは言えませんが、それでも「退職後に法人を設立してみたい」という漠然とした想いが芽生えるきっかけとなった一冊でした。

その後、xFIREというライフスタイルに真剣に向き合うようになり、同書を再読したことで「退職後にもさまざまな挑戦をしてみたい」という気持ちがより一層強まりました。そして、それらの挑戦を受け止める「器」として、合同会社の設立を現実的な選択肢として考えるようになったのです。

そこで、今回はxFIRE後の主たる収入源としてのFX/CFD収益を、「個人収入」として扱う場合と、「合同会社を設立して法人収入」として扱う場合について比較検討を行っていきたいと思います。

合同会社を設立するメリット・デメリット

まずは、世間一般的に言われている合同会社を設立するメリット・デメリットについてです。

FX/CFDの運用を「合同会社(法人)」と「個人(雑所得)」で併用する場合のメリット・デメリットについてAIで調べてみると、以下のような感じです。

メリット

| 分類 | 内容 |

|---|---|

| 節税 | 法人では損益通算や損失の繰越(10年)が可能。法人税率も低め(所得800万円以下なら実効税率約23.2%)で、課税コントロールがしやすい。 |

| 経費計上の幅 | 個人より法人の方が経費計上できる範囲が広い(書籍、PC、ネット回線、事務所家賃、家族への給与など)。 |

| 家族への報酬 | 合法的に家族(配偶者・子)へ役員報酬・給与を支払い、所得分散による節税が可能。配偶者は3号被保険者にもできる。 |

| 社会保険 | 社会保険(厚生年金・協会けんぽ)に加入できれば、老後の年金給付が増える。一定条件で家族も扶養に入れられる。 |

| 信用力の向上 | 法人名義で口座やクレジット、リース契約を取得でき、社会的信用が上がる。将来的な資産管理法人にも展開可能。 |

| 資産保全 | 個人資産と法人資産を分けることで、リスク分散や相続・贈与の工夫がしやすい。 |

デメリット

| 分類 | 内容 |

|---|---|

| 手間・コスト | 法人設立や維持には登記・税理士費用・事務コスト(決算・申告など)がかかる。個人だけなら不要な手続きが増える。 |

| 社会保険料の負担 | 厚生年金・協会けんぽに加入する場合、売上が少ない場合でも高額な保険料が発生する(月額報酬5万円でも月2万超)。 |

| 法人では損失通算不可 | 法人で出した損失は個人所得と損益通算できない。利益が偏ると逆に税負担が増える可能性がある。 |

| 名義の混在に注意 | 法人口座・取引・経費を厳密に分離しないと、税務調査で否認されるリスクがある。証券会社の法人口座開設も厳しい場合あり。 |

| 税務調整が難しい | 雑所得(個人)と法人所得の組み合わせでは、最適な分配調整が年次ごとに難しく、税務上の検討が必須。 |

インターネット上で「合同会社のメリット・デメリット」を調べてみても、掲載されている情報はどれも似たような内容です。中には「法人口座であれば高レバレッジ取引が可能」といったメリットも挙げられていますが、atabowsは低レバレッジでの安定運用を志向しているため、この点については該当しません。

それ以外の一般的に語られるメリット・デメリットについては、atabowsにとっての目的――すなわち、生計を立てるための仕組みづくりとしての法人設立――におおむね重なっていると感じています。

前提条件

今回の検討にあたって、まず前提条件を明確に整理しておきます。初めに設定した条件をもとに複数のAIアプリで試算を行ったところ、まったく異なる結果が得られたため、質問と再確認を繰り返しました。最終的には自ら再検証を行い、以下の内容に集約しました。

- 家族構成

- atabows(本人、51歳、会社員)

- ginko(配偶者、51歳、3号被保険者)

- haruta(長女、21歳、同居の扶養家族)

- yuka(長男、20歳、同居の扶養家族)

- 全員同一世帯で生活(XX県YY市在住)

- atabowsは26年3月で会社を退職し、26年4月より独立と仮定(願望)

- 収入条件

- atabowsの収入はケース毎に異なる

- 家族はatabowsの扶養範囲内でアルバイト収入のみ

- 試算は会社在職中の所得ではなく、FX収益ベースで実施(但しケース3の条件は以下に記載)

これをベースとして、以下の3つのケースをベースに、xFIRE後の生計設計と退職後1年間の支出(概算)について検討します。

- ケース1:個人収入のみ

- 個人収益:FXによる雑所得年間300万円

- 年金制度:家族全員が国民年金に加入(費用はatabowsが負担)

- 健康保険:国民健康保険(atabowsが世帯主、家族全員加入)

- ケース2:合同会社+個人収入の併用

- 法人収益:FXによる利益年間200万円

- 役員報酬:atabowsに年間162万円(毎月13.5万円)支給

- 個人収益:FXによる雑所得年間100万円

- 年金制度:

- atabows:合同会社で厚生年金に加入

- ginko:3号被保険者

- haruta/yuka:国民年金(費用はatabows負担)

- 健康保険:協会けんぽ(家族は扶養範囲内で加入)

- ケース3:退職後は個人収入のみ

- 前職給与収入:XXX万円(非公開)

- 個人収益:FXによる雑所得年間300万円

- 年金制度:家族全員が国民年金に加入(費用はatabowsが負担)

- 健康保険:国民健康保険(atabowsが世帯主、家族全員加入)

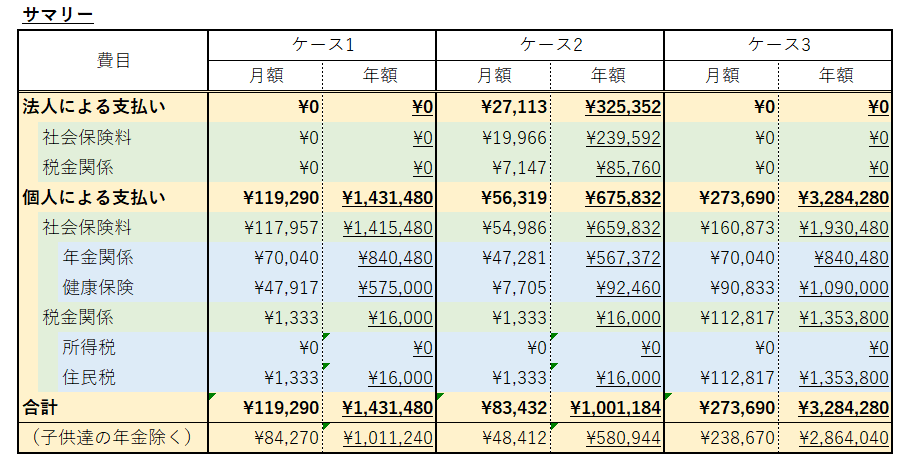

試算結果(サマリー)

それぞれのケースの試算結果については後程詳述しますが、まずはサマリーを確認しておきます。

上記の前提条件をもとに何度もAIと会話を重ね、最終的には自分で項目一つ一つを検証しながらまとめた結果が以下となります。結論からいくと、どのAIも何度質問を繰り返しても完全に満足のいく結果を得ることはできませんでした。この辺は、atabowsのAI活用リテラシーを上げていく必要もありそうです。

ケース1の場合、FXの収入が年間300万円想定なのに対し、社会保険料と税金関係で驚異の140万円を越えてしまいました。子供たちの国民年金費を除いても100万円越えの支出となります。。

ケース2の場合、法人設立時にかかる諸費用は発生しますが、それもfreee会社設立やマネーフォーワードクラウド会社設立を活用すれば、10万円以内で設立ができそうです。

と、この試算結果をみると合同会社を設立したほうが良い!となりますが、もちろん合同会社設立の目的は、支出の最適化だけではなく、というかむしろこの箱を使って楽しいことをやりましょう!という気持ちでワクワクしながら準備を進められれば良いですね。

また、ケース3を見てもらえるとわかりますが、退職後の一時支出として300万円は見込んでおかなければなりません。

試算結果(ケース1)

まず最初に、個人収入のみのケース(ケース1)の試算結果を以下にまとめます。

前提条件:個人収入のみ

- FXの利益として年間300万円の個人の雑収入がある

- atabowsが世帯主として国民健康保険に加入する(家族全員が加入)

- 家族全員がそれぞれ国民年金に加入する(費用はatabowsが負担)

試算結果

1. 社会保険料

- 国民年金(日本年金機構HPより)

- 対象:家族全員(atabows、ginko、haruta、yuka)

- 金額(年額):17,510円/月 x 12ヶ月 = 210,120円/人 x 4人 = 840,480円(ア)

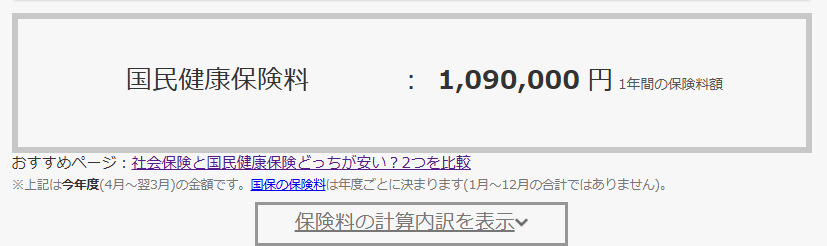

- 国民健康保険(税金・社会保険教育HPより)

- 対象:家族全員

- 試算条件

- 収入(atabows:3,000,000円、家族:500,000円/人)

- 保険料(年額):575,000円(イ)

(試算結果)

- 社会保険料合計(年額):1,415,480円((ウ)=(ア)+(イ))

(2. 税金関係

- atabowsの所得税および住民税(長谷税務会計事務所HPより)

- 雑所得:3,000,000円(エ)

- 所得控除合計:3,175,480円((オ)=(ウ)+(カ)+(キ)+(ク-2)+(ケ-2))

- 社会保険料控除:1,415,480円(家族全員分をatabowsが負担)(ウ)

- 生命保険料控除:50,000円(支払い120,000円に対する最大控除額)(カ)

- 配偶者控除:380,000円(キ)

- 扶養控除(所得税用):1,280,000円(特定扶養親族控除, 2名分)(ク-1)

- 扶養控除(所得税用):900,000円(特定扶養親族控除, 2名分)(ク-2)⇒ 控除額の少ない方で計算

- 基礎控除(所得税用):480,000円(ケ-1)

- 基礎控除(住民税用):430,000円(ケ-2)⇒ 控除額の少ない方で計算

- 課税所得金額:0円((サ)=(エ)-(オ)= ▲175,480円)

- 所得税額:0円(サ)

- 住民税額(所得割):0円(シ)

- 住民税額(均等割):16,000円(4,000円 x 4人と想定)(ス)

- 所得税+住民税合計(年額):16,000円((セ)=(サ)+(シ)+(ス))

- 家族の所得税および住民税

- atabowsの扶養扱いにつき対象外(ソ)

- 税金関係合計(年額):16,000円((タ)=(セ)+(ソ))

3. 合計(年額):1,431,480円((チ)=(ウ)+(タ))

試算結果(ケース2)

次に、合同会社と個人収入を併用したケース(ケース2)の試算結果を以下にまとめます。

前提条件:合同会社+個人収入の併用

- 会社としてFXで年間200万円の利益がある

- 合同会社からatabowsに対し、年間162万円*の役員報酬を支払う(月額13.5万円)

- 個人としてFXで年間100万円の雑収入がある

- atabowsは合同会社にて厚生年金に加入、ginkoは3号被保険者。harutaとyutaはそれぞれ国民年金に加入する(費用はatabowsが負担)

- atabowsは協会けんぽへ加入する(家族はこの扶養内)

*被扶養者の認定要件のひとつに「収入が扶養者(被保険者)の収入の半分未満」という条件がある(日本年金機構HPより)。家族の収入(アルバイト代)を年間80万円未満と仮定した場合、atabowsの収入は160万円以上必要となる。

試算結果

A. 法人による支払い

1. 社会保険料(全国健康保険協会HPより)

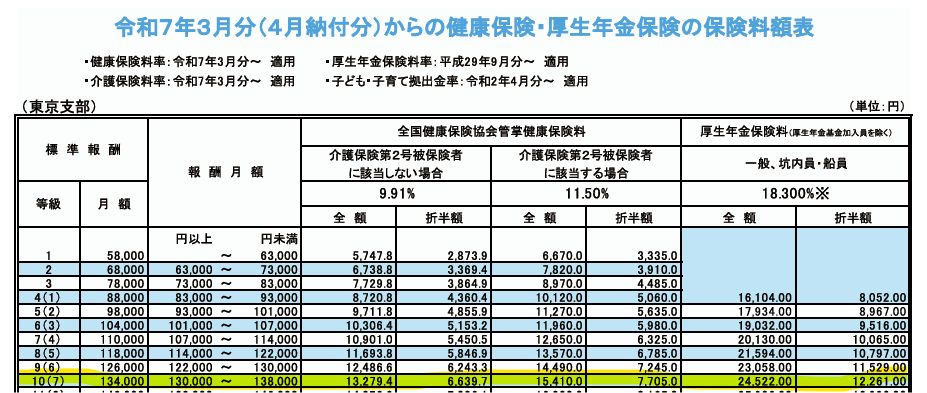

- 標準月報報酬:134,000円(役員報酬 135,000円の場合)

- 厚生年金

- 厚生年金保険料:12,261円/月(折半額ベース)

- 金額(年額):12,261円/月 x 12ヶ月 = 147,132円(ア)

- 協会けんぽ

- 健康保険料:7,705円/月(折半額ベース)

- 金額(年額):7,705円/月 x 12ヶ月 = 92,460円(イ)

- 社会保険料合計(年額):239,592円((ウ)=(ア)+(イ))

2. 税金関係(freeeHPより)

- 課税所得の計算

- 売上:2,000,000円(エ)

- 損金:1,820,000円((オ)=(カ)+(キ)+(ク))

- 役員報酬:1,620,000円(135,000円/月)(カ)

- 諸経費:300,000円(交通費、通信費、会計ソフト等)(キ)

- その他控除:0円(ク)

- 課税所得:80,000円((ケ)=(エ)-(オ))

- 法人税・法人住民税(法人税割・均等割)・法人事業税

- 法人税:80,000円 x 15% = 12,000円((コ)=(ケ)x 15%)

- 法人住民税率(法人税割):12,000円 x 8% = 960円((サ)=(コ)x 8%)

- 法人住民税(均等割):70,000円(シ)

- 法人事業税:80,000円 x 3.5% = 2,800円(ス)

- 法人税等合計(年額):85,760円((セ)= Σ(コ)~(ス))

法人による支払い合計(年額):325,352円((ソ)=(ウ)+(セ))

B. 個人による支払い

1. 社会保険料

- 厚生年金(法人と同額):147,132円(ア)

- 協会けんぽ(法人と同額):92,460円(イ)

- 国民年金

- 対象者:yuka、haruta(2名)

- 金額:210,120円/人 x 2人 = 420,240円(タ)

- 社会保険料合計(年額):659,832円(チ)

2. 税金関係

- atabowsの所得税および住民税(長谷税務会計事務所HPより)

- 所得金額:2,620,000円((ツ)=(カ)+(テ))

- 給与所得:1,620,000円(カ)

- 雑所得:1,000,000円(テ)

- 所得控除:3,069,832円((ト)=(ナ)+(チ)+(二)+(ヌ)+(ネ-2)+(ノ-2))

- 給与控除:650,000円(ナ)

- 社会保険料控除:659,832円(チ)

- 生命保険料控除:50,000円(支払い120,000円に対する最大控除額)(二)

- 配偶者控除:380,000円(ヌ)

- 扶養控除(所得税):1,280,000円(特定扶養控除, 2名分)(ネ-1)

- 扶養控除(住民税):900,000円(特定扶養控除, 2名分)(ネ-2)⇒ 控除額の少ない方で計算

- 基礎控除(所得税用):480,000円(ノ-1)

- 基礎控除(住民税用):430,000円(ノ-2)⇒ 控除額の少ない方で計算

- 課税所得金額:0円((ハ)=(ツ)-(ト)= ▲449,832円)

- 所得税額:0円(ヒ)

- 住民税額(所得割):0円(フ)

- 住民税額(所得割):16,000円(4,000円 x 4人と想定)(へ)

- 所得税+住民税合計(年額):16,000円((ホ)=(ヒ)+(フ)+(へ))

- 所得金額:2,620,000円((ツ)=(カ)+(テ))

- 家族の所得税および住民税

- atabowsの扶養扱いにつき対象外(マ)

- 税金関係合計(年額):16,000円((ミ)=(ホ)+(マ))

個人による支払い合計(年額):675,832円((ム)=(チ)+(ミ))

法人+個人による支払合計(年額):1,006,624円((メ)=(ウ)+(ム))

試算結果(ケース3)

最後に、退職後の支出(ケース3)の試算結果を以下にまとめます。

この試算は、退職後1年間における支出を個人収入ベースで計算したもので、退職時期や年金加入タイミングにより金額は変動するため参考値としてご覧ください。

前提条件:退職後は個人収入のみ

- 退職前年の給与収入はXXX万円とする(金額を公表するのは憚れるためXXXとしています)

- FXの利益として年間300万円の個人の雑収入がある

- atabowsが世帯主として国民健康保険に加入する(家族全員が加入)

- 家族全員がそれぞれ国民年金に加入する(費用はatabowsが負担)

試算結果

1. 社会保険料

- 国民年金(日本年金機構HPより)

- 対象:家族全員(atabows、ginko、haruta、yuka)

- 金額(年額):17,510円/月 x 12ヶ月 = 210,120円/人 x 4人 = 840,480円(ア)

- 国民健康保険(税金・社会保険教育HPより)

- 対象:家族全員

- 試算条件

- 収入(atabows:給与/XXX万円、その他所得/300万円、家族:50万円/人)

- 保険料(年額):1,090,000円(イ)

(試算結果)

- 社会保険料合計(年額):1,930,480円((ウ)=(ア)+(イ))

2. 税金関係

- atabowsの所得税および住民税(住民税自動計算サイトHPより)

- 所得税:0円(退職一時金に対する所得税は退職所得控除額以内に調整)

- 社会保険料控除:1,930,480円(ウ)

- 生命保険料控除:50,000円(支払い120,000円に対する最大控除額)(エ)

- 配偶者控除:330,000円(オ)

- 扶養控除:900,000円(特定扶養控除, 2名分)(カ)

- 基礎控除:430,000円(キ)

- 課税所得金額:XXX,000円(ク)

- 住民税額:1,353,800円(ケ)

- 所得税+住民税合計(年額):1,353,800円(コ)

- 家族の所得税および住民税

- atabowsの扶養扱いにつき対象外(サ)

- 税金関係合計(年額):1,353,800円((シ)=(コ)+(サ))

3. 合計(年額):3,284,280円((ス)=(ウ)+(シ))

恐ろしいですね。。

おわりに

月次報告を見てもらえれば分かる通り、資産額およびフロー収入の額からすると、普通に考えるとxFIREをするほどの資産は形成できていませんが、一方で自分の意志でやりたいこと、やりたくないことを選択したいという思いが日々強くなってきている中で、今回の検討に至りました。

幸いatabowsの家族は、atabowsが会社を辞めて新しい世界へ一歩を踏み出すことを応援してくれていますので、あとは本人の決断次第といったところです。

次回は、合同会社を設立する際の準備、検討事項について整理したいと思います。

~皆さんが、毎日心穏やかに楽しく暮らせますように~